A kormány azzal magyarázza a lakás-takarékpénztárak állami támogatásának megszüntetését, hogy az állami támogatás nem volt elég hatékony, és keveseket juttatott célhoz, az óhajtott otthonhoz. A statisztikai hivatal részletes adatokat közölt a magyarországi hitelezés összetételéről.

A Miniszterelnökség parlamenti államtitkára úgy értékelte a kialakult helyzetet, hogy miközben Magyarországon működik az egyik legkomolyabb család- és lakástámogatási rendszer a világban, a lakás-takarékpénztárak állami támogatása nem hozta az elvárható eredményeket, nem volt hatékony. Ezért szüntette meg a kormány.

Orbán Balázs az M1 aktuális csatorna reggeli műsorában úgy érvelt, hogy az évi 70 milliárd forintos állami támogatás ellenére nem épült elegendő lakás, így ez a támogatási forma nem szolgálta a kitűzött célokat.

A támogatás megszüntetése nyomán felszabaduló pénzt a kormány más támogatási formákra, például a családi otthonteremtési kedvezményre (csok) fordítja, a folyamatban lévő szerződéseket a változás nem érinti – mondta.

A tények

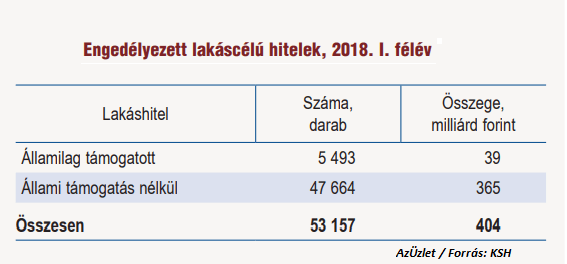

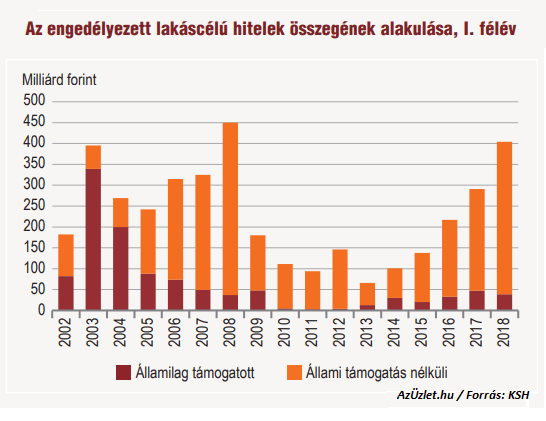

A Központi Statisztikai Hivatal szerint idén, az első hat hónapban 53 ezer lakáshitelt engedélyeztek 404 milliárd forint értékben. A hitelek 52 százalékát bankok nyújtották, lakástakarék-pénztárak részesedése a tavalyihoz képest 21-ről 17 százalékra csökkent.

Az átlagos hitelösszeg 400 ezer forinttal 4,8 millió forintra emelkedett. Egy új lakás vásárlására folyósított hitel összege átlagosan 7,7-ről 11 millió forintra emelkedett – olvasható a KSH összegzésében.

Az lakáshitelek folyósításának száma tíz százalékkel nőtt 2018 első felében, az összes kifizetés pedig 48 százalékkal emelkedett az egy évvel korábbiakhoz képest. A KSH összegzése szerint az emelkedés az állami támogatás nélküli hitelek esetében jelentős volt, míg az állami támogatású hitelek száma és összege kismértékben csökkent, családi otthonteremtési kedvezményt (csok) több mint 14 ezer igénylőnek folyósítottak, mintegy 30 milliárd forint értékben.

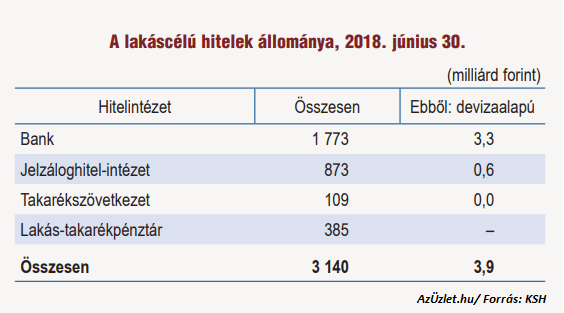

A teljes hitelállomány 57 százaléka a bankoknál koncentrálódott, a jelzáloghitel-intézeteknél 28, a lakástakarék-pénztáraknál 12 százalék volt. A takarék- és hitelszövetkezetek által nyújtott hitelek a teljes állomány mindössze 3,5 százalékát tették ki 2018 első fél évének végén – írja a KSH.

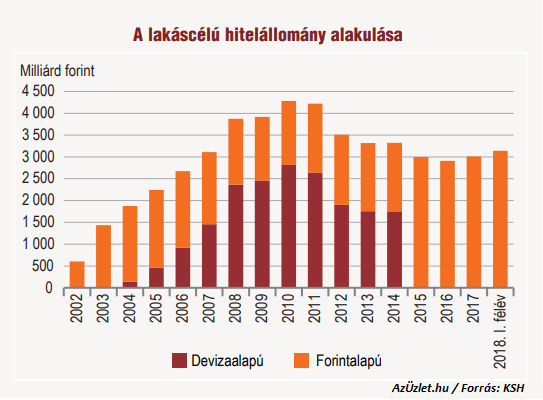

A teljes adósságállományt bemutató ábra némi magyarázatra szorul.

A hivatal Statisztikai tükör című kiadványában helyet kapott – értelemszerűen – a devizaalapú hitel, amelynek taglalása nem tartozik közvetlenül témánkhoz. Az Európai Bíróság és a hazai hivatalos fogadtatása, a kúria tétlensége sem tartozik tárgykörünkbe. Azonban nem kerülhetjük meg torzító hatását. A sötétebb oszlop évi változásai, növekedése nem új hitelek felvételét jelenti. Mint a 2014-15 fordulóján fennálló összes adósság kismértékű különbözete sem a visszafizetést mutatja. Az azonban kitűnik: az árfolyamkülönbözet miatti gyors adósságnövekedés megtorpant, javarészt megmaradt viszont az addigi, a kimutatásokban felhalmozott devizadrágulás miatti adósság.

2014 végén a lakáshitel-állomány 52 százalékát még a devizaalapú lakáshitelek tették ki, ami a devizahitelek forinthitelre váltása után, 2015 decemberére 0,2 százalékra, 6,8 milliárd forintra esett vissza. Összegük azóta tovább csökkent, 2018 közepére 3,9 milliárd forintot tett ki – fogalmaz a kiadvány.