Az elmúlt tíz év az online bankolás előretöréséről szólt a nagyvilágban és Európában. A kedvező trendek alól hazánk sem kivétel, de honfitársaink és a hazai cégek az Európai Uniós átlagnál kevésbé ismerték még fel a netbank előnyeit.

Az Európai Unióban legutóbb végzett felmérés szerint az európai felnőttek fele használja az internetet bankolásra is. A nemzetközi trendeknek megfelelően – amelyekben a bankfiókok egyre inkább a személyes tanácsadásra fókuszálnak, míg a mindennapos pénzügyi műveletekre egyre többen veszik igénybe az online lehetőségeket –, az elmúlt 10 esztendőben, hazánkban is hatalmas ugrás történt ezen a téren, de az adatok azt mutatják, hogy még így is komoly mértékben le vagyunk maradva az uniós átlagtól. A felmérés ugyan a lakosság körében történt, de tekintve, hogy a magyar – és a keleti régiós -, mikro és középvállalkozások vezetői céges ügyeikben is a magán ügyeikben megszokott eszközöket és megoldásokat használják, nem túlzás azt mondani, hogy a felmérés adatai esetükben az online bankolás szokásairól is viszonylag megbízható képet ad.

Az Eurostat adatai szerint, a netbankolás intenzitásában a válaszadók életkora alapján jelentős különbség mutatkozik. Miközben a teljes európai lakosság 51 százaléka használja az online bankot, addig a fiatalabb 25 és 34 év közötti korosztály lényegesen nagyobb aktivitású: 68 százalékuk végzi banki ügyeit az interneten keresztül. A fiatalok nagyobb elkötelezettsége mellett az is általános tendencia, hogy a magasabb iskolázottsággal egyenes arányban nő az online bankolók aránya. Ezt mutatja, hogy miközben az alacsony végzettségűek 24, addig a felsőfokú végzettségűek 77 százaléka bankol a neten.

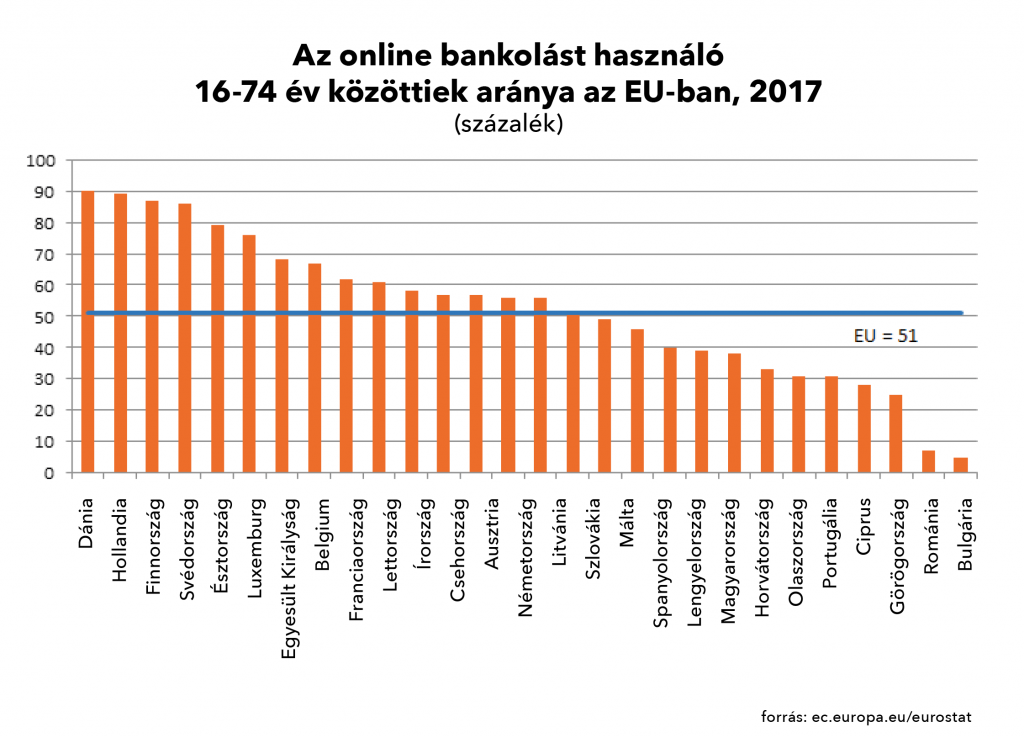

Európai Uniós összehasonlításban Dánia vezeti az online bankolás uniós rangsorát, ahol a 16 és 74 év közöttiek 90 százaléka intézi online mindennapi pénzügyeit. Őket minimális lemaradással követik a hollandok. Az online bankolás képzeletbeli dobogójának harmadik fokára a finnek állhatnak, akiknek 87 százaléka használja a netbankot, utánuk pedig a svédek következnek 86 százalékos aránnyal.

És miközben az internet terén úttörő és példamutató Észak-Európai országokban kiemelkedően magas az internetes bankolást választók aránya, az egyes országok fejlettsége, életszínvonala mellett az internet és az internetes bankolás tekintetében is hatalmas a szakadék. Jól mutatja ezt, hogy a lista végén szerénykedő Bulgária és Románia mindössze 5, illetve 7 százalékos arányt tud felmutatni az online bankolás terén. Valamivel jobb helyzetben van, de még így is 30 százalék alatti arányt tud felmutatni Görögország és Ciprus.

Az Eurostat legutóbbi felmérésének adataiból az is kiolvasható, hogy miként növekedett az online pénzügyi megbízások népszerűsége az elmúlt 10 évben. Az Európai Unió egészét figyelve a jelentős, összességében 25 százalékos növekedés mutatkozik, amiből más és más mértékben, de minden tagállam kivette a részét.

Természetesen Magyarország is, habár hazánkban még így is alacsonyabb a középmezőnynél az online bankolás aránya. A Magyarországon mért 38 százalékos netbanki aktivitás azt mutatja, hogy honfitársaink többsége még mindig nem ismerte fel a rutin tranzakciók intézéséhez az online bankolásban rejlő előnyöket, mint a gyorsaság, az egyszerűség és az alacsonyabb költségigény.

Az azonban bizakodásra adhat okot, hogy miközben Magyarországon 2007-ben még mindössze 11 százalékos arányt ért el az interneten bankolók aránya mindez tíz év alatt 27 százalékkal növekedett. Más kérdés azonban, hogy például Hollandiában, már 2007-ben is 65 százalék feletti arányt mértek, vagyis majdnem kétszer annyian éltek a netbankolás előnyeivel, mint Magyarországon manapság.

Az azonban bizakodásra adhat okot, hogy miközben Magyarországon 2007-ben még mindössze 11 százalékos arányt ért el az interneten bankolók aránya mindez tíz év alatt 27 százalékkal növekedett. Más kérdés azonban, hogy például Hollandiában, már 2007-ben is 65 százalék feletti arányt mértek, vagyis majdnem kétszer annyian éltek a netbankolás előnyeivel, mint Magyarországon manapság.

Természetesen egy bonyolultabb pénzügyi termék vagy szolgáltatás esetében továbbra is ajánlott a fiókhálózat nyújtotta személyes tanácsadást igénybe venni, hiszen a fiókokban felkészült és gyakorlott alkalmazottak várják az ügyfelek kérdéseit. A pénzügyi tanácsadók segítenek kiválasztani az ügyfél adott élethelyzetéhez legjobban illő, a számára legmegfelelőbb terméket például egy lakáshitel, vagy egy összetett befektetés esetén.

A fogyasztói igények változásából fakadó fenti tendenciával a pénzintézetek is számolnak külföldön és Magyarországon egyaránt. A már a régiós szinten is jelentős piaci részesedéssel rendelkező OTP nem titkolt célja, hogy készpénz- és papírmentes bankká váljon, így míg a rutintranzakciók egyre inkább az online térbe helyeződnek át, a társaság tovább erősíti fiókjaiban a tanácsadói funkciókat, hogy minél teljesebb szolgáltatást nyújthasson ügyfeleinek. Sőt, az OTP Csoport 2018 végén innovációs fiókot nyitott a budapesti Árkád üzletközpontban, ahol ügyfeleivel közösen fejlesztheti a jövő banki megoldásait.

![]()