A kamatstop bevezetése óta akár több százezer forintot is spórolhattak összesen az érintett lakáshitelesek, és június végéig még biztosan élvezhetik ezt az előnyt. A referenciakamatok a kamatstopos maximumtól továbbra is messze járnak, tartósan 16 körül mozognak. Ha megszűnik a kamatsapka, sok adós hitelkiváltással menekülhet meg a törlesztőrészletének havi több tízezer forintos emelkedésétől – írja a Bank360.hu.

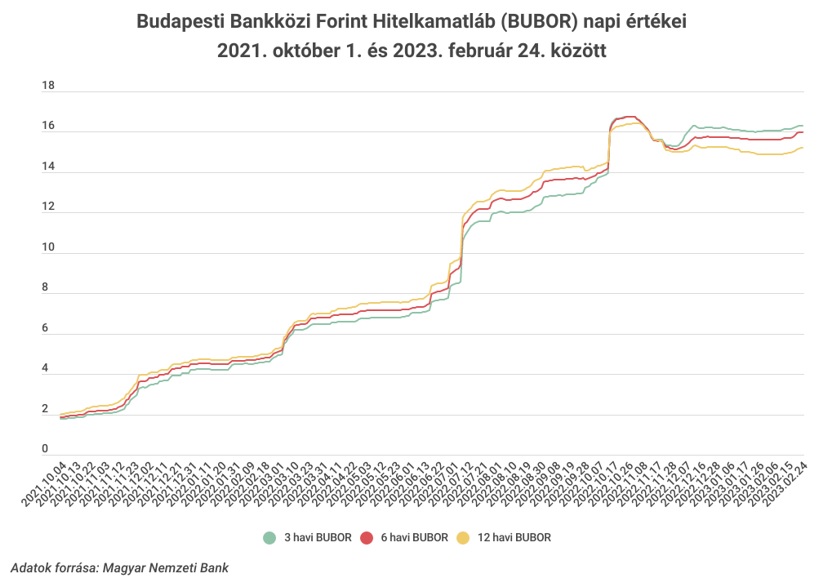

Június végéig még biztosan nem kell aggódniuk azoknak az adósoknak, akiknek a jelzáloghiteleire vonatkozik a kamatstop, addig biztosan a 2021. október végi referenciakamat szerint törleszthetnek. Ezektől az értékektől még nagyon messze járnak a kölcsönök kamatait befolyásoló mutatók: a 12 havi BUBOR jelenleg közel 13 százalékponttal, a 3 havi BUBOR pedig több mint 14 százalékponttal magasabb, mint a kamatstopnál alapul vett értékek.

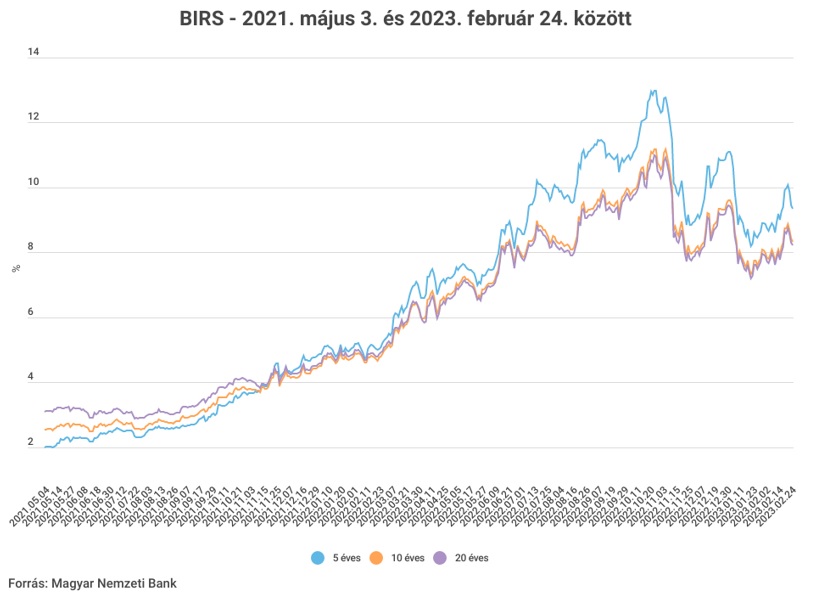

A hosszabb kamatperiódusú lakáshitelek kamatát befolyásoló referenciamutatók ennél jelentősen alacsonyabbak, most már hetek óta 10 százalék alatt vannak, de a kamatplafonnál ezek is jóval magasabbak. Igaz ez a kamatstopot már szintén élvező maximum ötéves kamatperiódusú jelzálogkölcsönökre is.

Ez egyáltalán nem szokványos jelenség, az elmúlt években éppen ellenkezőleg alakultak a referenciakamatok: a rövid kamatperiódusú kölcsönök kamatát meghatározó referenciamutatók voltak az alacsonyabbak, a hosszabb kamatperiódusú hitelekét befolyásoló mutatók pedig a magasabbak. Ebből fakadt hiteligénylésnél az a kérdés, hogy az olcsóbb, de kevésbé kiszámítható kamatozású hitelt, vagy a valamivel drágább, de kiszámítható, biztonságosabb konstrukciót érdemes-e választani. Mára ez a trend nemcsak, hogy megfordult, de olyan előnybe kerültek a hosszabb kamatperiódusú vagy végig fix kamatú konstrukciók, amelyre korábban nem volt példa.

Lifteznek a kamatok, a tartós csökkenésre még várni kell

A referenciamutatók tavaly október végén érték el a csúcspontot, a legmagasabb értékek az alábbiak voltak:

- 3 havi BUBOR: 16,76 százalék,

- 6 havi BUBOR: 16,75 százalék,

- 12 havi BUBOR: 16,43 százalék,

- 5 éves BIRS: 12,98 százalék,

- 10 éves BIRS: 11,18 százalék,

- 20 éves BIRS: 10,99 százalék.

Azóta megindult a csökkenés, de a BUBOR értékek tartósan a csúcs közelében maradtak, míg a BIRS esetében inkább a liftezés jellemző.

Egyelőre nem sok esély látszik arra, hogy június végére olyan szintre csökkenjenek a referenciamutatók, hogy az ne fájjon a kamatstop alól kikerülő adósoknak. A kormány korábbi intézkedései alapján persze nem lenne meglepő a kamatstop újabb meghosszabbítása.

Havonta 30 ezer forintot nyernek az adósok a kamatstoppal

Az MNB Bank360.hu-val megosztott kalkulációja szerint egy átlagos adós havonta 30 ezer forinttal fizet kevesebbet annál, mint amennyit a kamatstop nélkül kellene. Az intézkedés 350 ezer szerződést és közel 1500 milliárd forint értékű hitelállomány érint. Ebből 1200 milliárd forint az éven belüli kamatperiódusú lakáshitel, 250 milliárd az 1-5 éves kamatperiódusú, és 50 milliárd az államilag támogatott jelzáloghitel.

Az érintettek között vannak szép számmal, akik átélték már a törlesztőrészleteik elszabadulását. Az olyan egykori devizahitelesek teszik ki az összes kamatstopban lévő szerződés 38 százalékát, akiknek 2015-ben forintosították a kölcsönét. Ez az arány a legfeljebb 1 éves kamatperiódusú, változó kamatozású, kamatstopban lévő jelzáloghitel-szerződéseknél 48 százalék. A forintosított devizahiteleket ugyanis annak idején 3 hónapos kamatperiódusú forinthitelre váltották ki, amelyeknél a referenciamutató a 3 havi BUBOR – ez jelenleg a legmagasabb a jelzáloghitelek ügyleti kamatát meghatározó kamatok közül. Vagyis jelenleg úgy tűnik, a volt devizahiteleseknek fájna leginkább, ha véget érne a kamatstop.

Sokaknak segíthet majd a hitelkiváltás

Az ilyen adósok zöme rendszeresen kapott kalkulációt és figyelmeztető levelet a bankjától arról, hogy fontolja meg a változó kamatozású hitele fixesítésén. A hitelkiváltási lehetőséggel viszont eddig kevesen éltek. A jelenlegi magas referenciakamatok fennmaradása esetén azonban érdemes lesz bevágniuk a hitelkiváltás, ha a kamatstop véget ér. Most ugyanis a legalább 10 éves kamatperiódusú vagy a futamidő végéig fix kamatozású lakáshitelek sokkal olcsóbbak, mint a rövid kamatperiódusúak.

Jelenleg 10 millió forintos lakáshitelt 20 éves futamidőre, végig fix kamattal 9,30 százalékos THM-mel igényelhet egy adós, így a havi törlesztőrészlet 90 ezer forint. Ugyanez a kölcsön 15 százalékos kamattal számolva havonta több mint 130 ezer forintba kerülne.

Nem biztos persze, hogy a kamatok mindig olyan magasak maradnak, mint most, elképzelhető, hogy a tízéves kamatperiódus időszaka alatt sokat csökkennek. A hitelkiváltás azonban ebben az esetben is segíthet. Ha az adós azt látja, hogy 1-2-3 év múlva sokkal kedvezőbb feltételekkel kínálnak már hitelt a bankok, a most felvett kölcsönét ismét kiválthatja. Szintén nyitva áll ez a lehetőség azok számára, akik az elmúlt hónapokban vettek fel jelzáloghitelt fix kamatozással. Ha esni kezd a lakáshitelek kamata, nekik is érdemes lépniük – javasolja a Bank360.hu.