A jegybanki célsáv fölött tovább emelkedő maginfláció arra figyelmeztet, hogy jelentős inflációs nyomás van a gazdaságban. A gyenge forintárfolyam mellett ez indokolja a jegybank kamatemelésről hozott keddi döntését, de a többi likviditásbővítő intézkedés mellet a szigorító lépés keresletvisszafogó hatása aligha jut majd érvényre – vélik a márciusi inflációs adatokat kommentáló elemzők.

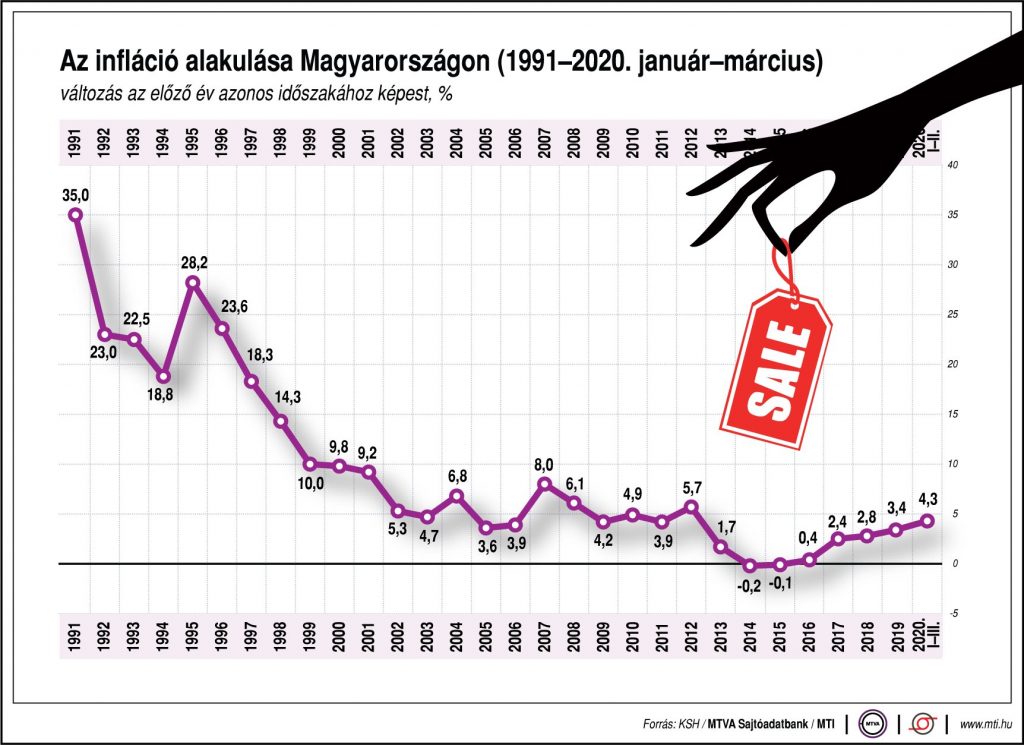

A Központi Statisztikai Hivatal jelentése szerint márciusban a fogyasztói árak átlagosan 3,9 százalékkal magasabbak voltak az egy évvel korábbinál. Februárhoz képest az élelmiszerek ára a megszokottnál nagyobb mértékben emelkedett, amiben a koronavírus-járvány hatásai is megjelenhettek. Egy hónap alatt a fogyasztói árak átlagosan 0,2 százalékkal emelkedtek, az élelmiszerek ára azonban 1,0 százalékkal nőtt, amiben a járvány miatti megnövekedett kereslet is szerepet játszhatott, az üzemanyagok ára viszont 5,3 százalékkal csökkent.

Jobbágy Sándor, a CIB Bank szakértője arra figyelmeztetett, érdemi inflációs nyomást tükröz a maginfláció gyorsuló emelkedése. A rendkívül nagy kilengéseket mutató nemzetközi olajárak és a koronavírus-járvány miatti globális gazdasági-pénzügyi bizonytalanság nyomán az infláció előrejelzésének bizonytalansága is jelentősen megnőtt.

A CIB szakértőinek alapforgatókönyve 2,4 százalékos éves átlagos inflációval számol. Ugyanakkor a több mint 6 éves csúcsra emelkedő maginfláció jelentős kockázatokat rejt az alapfolyamatokat illetően. A bizonytalansághoz hozzájárul az is, hogy bár az MNB keddi kamatemelési döntése a maginfláció és a forintárfolyam tükrében sem látszik indokolatlannak, de az járvány miatti egyéb monetáris (likviditási és hitelezési) valamint fiskális intézkedések nyomán ebben az évben az önmagában szigorító kamatlépés keresletvisszafogó hatása nem fog érvényesülni. Mindezeket figyelembe véve, egy esetleges érdemi olajárkorrekciót is kalkulálva, az alapforgatókönyvnél magasabb, akár 3,5 százalékot elérő éves átlagos infláció is elképzelhető a szakértők szerint.

Virovácz Péter, az ING Bank vezető elemzője is azt emelte ki, hogy a maginfláció 0,2 százalékponttal emelkedett, amiből jól kiolvasható, hogy a koronavírus-járvány következtében rövidtávon erősödik az infláció.

Ahogyan azt várni lehetett, márciusban folytatódott az infláció enyhülése, ami mögött elsősorban az üzemanyagárak alakulása húzódik meg. Az előző hónaphoz képest 5,3 százalékkal kellett kevesebbet fizetni az üzemanyagokért, így ez önmagában 0,35 százalékponttal húzta vissza az inflációs mutatót. Ezzel szemben a boltok megrohamozása áremelkedést hozott, elsősorban az élelmiszerek terén. A forint árfolyamának gyengülése is begyűrűzött az árakba a tartós fogyasztási cikkek árának alakulásán keresztül. A szolgáltatások inflációjában a visszaeső kereslet még nem éreztette hatását – tette hozzá.

A következő hónapokban a tovább csökkenő üzemanyagárak és az emelkedő bázis miatt az ING Bank szakértője a fő inflációs mutató további mérséklődésére számít. Ugyanakkor úgy vélte, még áprilisban velünk maradhat a vírus okozta átmeneti áremelkedés és a március végi rekordmagas szintre emelkedő euró árfolyam magasan tarthatja a maginflációs mutatót. Az év végére várakozása szerint mindkét mutató 3 százalék körül alakulhat.

Suppan Gergely, a Takarékbank vezető elemzője aggasztónak tartja, hogy a maginfláció 4,3 százalékra ugrott, amit döntően a feldolgozott élelmiszerek ára és a szolgáltatási árak gyorsuló növekedése okozott. Bár az élelmiszerárak megugrását részben a pánikvásárlások is okozhatták, ami azonban egyszeri hatás lehetett – jegyezte meg.

A következő hónapokban az üzemanyagok bázisárának növekedése és idei összeomlása miatt az infláció jóval a cél alá, 2,5 százalék közelébe süllyedhet, majd az év végéig tartósan 3,2-3,8 százalék között ingadozhat. Mivel az árak emelkedése szélesebb bázisú, idén 3,6 százalékos átlagos inflációra számítanak a Takarékbank szakértői. Az infláció előrejelzése azonban a járvány hatásai miatt tág határok között mozoghat, az olajárak és a gazdasági tevékenység összeomlása nyilvánvalóan lehúzhatja az árakat, míg a forint meredek gyengülése erősítheti az inflációt.

Az infláció a következő hónapokban nem fogja tükrözni az átlagos fogyasztói kosarat sem – jegyezte meg. Hiába zuhantak az üzemanyagárak, a fogyasztás jelenleg korábbi mennyiségnek csak a töredéke. Egyes termékek és szolgáltatások pedig átmenetileg teljesen kiesnek a fogyasztói kosárból, vagy jelentősen csökken a súlyuk – fejtette ki, példaként a házon kívüli étkezést, tömegközlekedést és a szabadidős, kulturális tevékenységeket említve.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője kiemelte: márciusban az infláció visszatért a célsávba, de továbbra is annak tetején van, míg az alapfolyamatokat leíró maginfláció a célsávon kívül maradt.

Az inflációs folyamatokat a várakozásoknak megfelelő kettősség jellemezte: az élelmiszerek ára jelentősen nőtt a növekvő kereslet és az ellátási láncok problémái miatt. Másrészt az olajárak csökkenése nyomán az üzemanyagok ára – számításai szerint – több, mint 10 százalékkal esett, ami majdnem 1 százalékponttal lassította az inflációt. A gyenge forintárfolyam az infláció növekedésének irányába hatott. Az infláció növekedését a következő hónapokban ugyanez a kettősség határozza majd meg: az olajárak előbb-utóbb várható emelkedése felfelé mutató, míg a várhatóan csökkenő belső kereslet lefelé mutató kockázatokat jelent.