A gyorsuló pénzromlás kamatemelésre kényszerítené az MNB-t, de a jegybank kivár. A befektetők türelmesek. A BUX továbbra is szárnyal. A nemzetközi elemzők azonban veszélyekre figyelmeztetnek – írja elemzésben a Frankfurter Allgemeine Zeitung (FAZ).

„A befektetők profitálnak a laza magyar pénzpolitikából” címmel terjedelmes írást szentelt a magyar monetáris politikának a külföldön legeladottabb német napilap.

Az infláció olyan, akár az alkohol vagy a nikotin, kis mennyiségben stimulál, nagyban függővé tesz – indul a cikk a magyar származású, legendás amerikai tőzsdegurut, André Kostolányit idézve.

Nemzetközi elemzők, így a Bécsi Nemzetközi Gazdasági Összehasonlító Intézet (WIIW) szakemberi szerint Magyarország lassan függővé válik. A kelet-, és közép-európai gazdasági folyamatokat kutató intézet 3% körüli inflációt prognosztizál 2018-ra, a legmagasabb értéket a régióban.

A kockázatok is nagyobbak, mint a környező országokban. Az MNB a robosztus gazdasági növekedés ellenére laza monetáris politikát folytat. Ezzel az infláció elszabadulását kockáztatja, és a forintot is gyengíti – idézi az FAZ a WIIW elemzését.

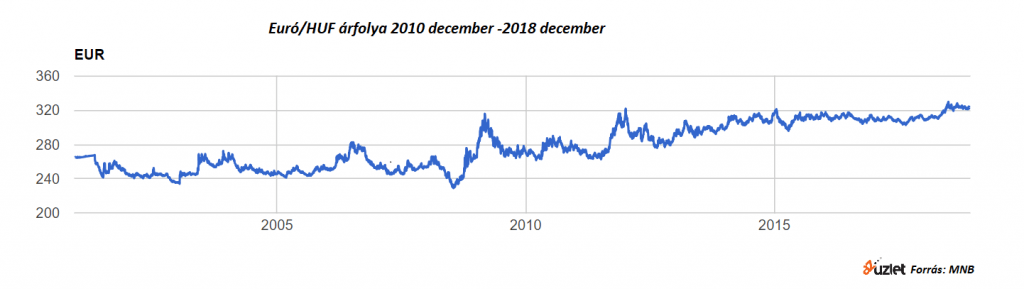

2018 elején 310-nél volt a forint-euró árfolyam; nyáron 330-al történelmi mélypontra került; őszre 320-nál stabilizálódott.

Az alapkamat 2016 nyara óta változatlan szintén, mindenkori mélyponton van: 0,9%. Túl alacsony, különösen, mert az MNB által célul kitűzött 3,5%-ot már két hónapja meghaladja a pénzromlás mértéke, ráadásul üteme egyre gyorsul – idézi a régiónkban aktív német Commerzbank elemzőjét a cikk.

Minél tovább vár az MNB, annál nehezebb lesz megállítani a pénz- és az árfolyamgyengülést.

Az Ersténél más problémákat is látnak. Az EU és Magyarország feszült viszonya, valamint a szektor specifikus büntetőadók, ill. intézkedések is elbizonytalanítják a külföldi gazdasági és pénzügyi befektetőket. Habár előbbieknek a kormány társasági adó csökkentéssel kedvezett – teszi hozzá Eßkuchen.

Az alacsony-kamatpolitikájának nyertese a tőzsde. A BUX 2018-ban a régiós társainál gyorsabban nőtt. Az árfolyamnyereség aránya kiemelten jó, 9,5%. Ez az egyik legfontosabb tőzsdei mutató. Kifejezi, hogy egy vállalat papírjai mennyire drágák az egy részvényre jutó nyereséghez mérve. A lengyel tőzsdén ugyan ez arány 10,2, Prágában 12,2, Bécsben 12, az európai átlag pedig 12,3% – tehát mindegyik rosszabb a magyarnál.

Az európai vezetők kritizálják Orbán illiberális politikáját, a befektetők viszont kedvelik Matolcsy unortodox monetáris döntéseit - summázza a cikk írója.

A szintén osztrák Raiffeisen Bank elemzője, Andreas Schiller szerint a fiskális politika is kedvez a befektetői hangulatnak: a költségvetés stabil, az államadósság csökken. 2019-re mégis csak 6,8%-os részvényár emelkedést prognosztizál. Ez ugyan több, mint Csehországban (3,6%), de jóval a lengyel (10,5%) és az európai átlag (11%) alatt lesz. A Raiffeisen számára elsősorban az inflációs kockázat, másodsorban a Budapest-Brüsszel viszony ad okot a borúlátásra.

A cikk szerint a magyar gazdaság megítélésekor nem szabad túlbecsülni a tőzsde jelentőségét. A BUX régiós összehasonlításban is kicsi. Ezt Eßkuchen is megerősíti az Erstétől. Szerinte csak

az OTP, a Mol és a Richter papírja érdekesek nemzetközi szemmel nézve a BUX-on jegyzett három tucat részvény közül.

Ez a három papír adja a teljes forgalom négyötödét. Az OTP-t attraktívvá teszi, hogy a kihelyezett hitelek nemzetközi összehasonlításban szokatlanul magas aránya, 20%-a saját tőkével fedezett. Nehezítik viszont a helyzetét a bankokat sújtó szektor specifikus büntetőadó – mondja a legnagyobb magyar pénzintézetről az osztrák konkurencia elemzője.