A Blocham ps Capital szerint a felületes szemlélőnek megtévesztő a jegybank friss jelentése: a 11 százalék feletti éves vagyonnövekedés valójában a felső 1 százalék vagyonosodását tükrözi. Karagich István ügyvezető arra is rámutatott: a statisztikákban szereplő céges érdekeltségek bizonytalan értékelése miatt a lakosság pénzügyi helyzete sokkal kedvezőbbnek látszik, mint amilyen. A klasszikus, likvid megtakarítások növekedése jóval szűkebb rétegre korlátozódik.

Bár a Magyar Nemzeti Bank (MNB) friss statisztikái szerint a magyar háztartások pénzügyi eszközeinek értéke egy év alatt 11,2 százalékkal 115.805 milliárd forintra növekedett, míg a nettó pénzügyi vagyon 11,4 százalékos emelkedés után 98.734 milliárd forintot tett ki, ez korántsem jelenti azt, hogy általánosan jobban menne a családoknak. „A számok mögé nézve világos, hogy a legfelső vagyondecilist képviselő gazdagok között is csak a leggazdagabb néhány ezer ember vagyona gyarapszik igazán” – emelte ki Karagich István, a privátbanki piac vezető elemzőcége, a Blochamps Capital ügyvezetője. A Blochamps korábbi elemzése rámutatott: az elmúlt két évtizedben a háztartások felső 10 százaléka – különösen a legfelső 1 százalék – kiemelkedő ütemben növelte vagyonát: a leggazdagabb 100 magyar (a teljes lakosság 0,001 százaléka) vagyona a magyar háztartások pénzügyi vagyonának több mint 13 százalékát teszi ki, ez az arány 2005-ben még csak 2,5 százalék volt. Eközben a lakosság túlnyomó többségénél gyarapodásról nem is beszélhetünk.

Az összvagyon mostani bővülése ezúttal is hasonló képet mutat, mégpedig az átlagos magyar háztartások kárára. Az adatsor azt üzeni, hogy a 11 százalék feletti vagyonnövekedés inkább a további vagyonkoncentrációt, semmint a széles rétegek gyarapodását tükrözi.

A statisztikák részletei tovább árnyalják a képet. Az adatok egyik tétele az úgynevezett „egyéb tulajdonosi részesedések” – például családi céges tulajdonok – értékelése, ami jelentősen torzíthatja az összképet. Ezek jellemzően nehezen likvidálható eszközök, piaci értékük bizonytalan – ne feledjük, a vállalkozások jelentős része kényszervállalkozás -, így az a hivatalos becslés, hogy egy év alatt mintegy 12 százalékkal nőtt volna ezen cégek értéke, erősen kérdéses. Valójában a háztartások pénzügyi vagyonának ezen részének növekedése döntően papíron, becslések útján keletkezett vagyon, semmiképp nem likvid megtakarítás. Ezt támasztja alá, hogy 2025 második negyedévében – a hazai makrogazdasági mutatók javulása ellenére – visszaesés látható ennél az eszközcsoportnál. Azaz idei első negyedévben tapasztalt kiugró, több, mint 1250 milliárd forintos céges vagyonérték-növekedést a második negyedévben egy korrekció követte, ami arra utal, hogy az év eleji statisztikai gyarapodás részben egyszeri, nominális átértékelődés volt. Ha a módszertan ilyen jelentős kilengéseket enged meg negyedéves szinten, joggal merül fel a kérdés: mennyire tükrözik a hivatalos adatok a háztartások tényleges pénzügyi helyzetét? – teszi fel a kérdést a Blochamps Capital szakértője.

A probléma gyökerét az jelenti, hogy az úgynevezett egyéb tulajdonosi részesedések önmagukban is a háztartási pénzügyi vagyon közel 29 százalékát adják. Mivel ezek a céges érdekeltségek piaci értéke rendkívül bizonytalan és nehezen realizálható, az adatok nagymértékben torzulnak, és sokkal kedvezőbb képet mutatnak a lakosság vagyoni helyzetéről, mint amilyen a valóságban.

Józanabb mutatók mentén érdemes összegezni

Karagich István szerint érdemes a háztartások vagyonának értékelésénél a klasszikus pénzügyi vagyonelemeket előtérbe helyezni. Ide tartozik a készpénz, a betétek, a különféle értékpapírok – például a részvények és befektetési jegyek –, valamint a biztosítástechnikai tartalékok. Ezek azok az eszközök, amelyek valóban likvidek vagy a megtakarítási piacon közvetlenül értelmezhetők. Ha ezeket vizsgáljuk, az elmúlt két év adatai világosan mutatják, hogy a teljes pénzügyi vagyon hullámzó képe valóban az úgynevezett egyéb tulajdonosi részesedések torzító hatásának tudható be. Amikor ezeket kiszűrjük, és a klasszikus, likvid eszközökre koncentrálunk, akkor jóval stabilabb folyamat rajzolódik ki. Míg a teljes vagyon negyedéves változása 2023 óta rendre 2–4 százalék körül ingadozott, a klasszikus vagyon minden időszakban magasabb növekedést mutatott.

Ez tehát azt mutatja, hogy a háztartások valóban hozzáférhető pénzügyi megtakarításai stabilan emelkednek – ugyanakkor továbbra is fontos látni, hogy ez a gyarapodás nem a széles társadalmi rétegek sikerét, hanem a vagyonosabb háztartások koncentrált növekedését tükrözi. Európai viszonylatban is magas, már 70%-os a legfelső társadalmi tized részesedése a teljes lakossági megtakarításból. – fogalmaz Karagich István.

A Blochamps ügyvezetője szerint az elmúlt hónapok legmarkánsabb változása a háztartások állampapír-állományának komoly mértékű csökkenése, ami korábban soha nem látott mértékű tőkekivonást jelez. Az MNB adatai szerint az idei első félévben 715,5 milliárd forinttal csökkent az állampapír-állomány. Ugyanakkor a Blochamps korábbi prognózisa is beigazolódott: a lakossági állampapír-állomány csökkenése mögött nem a kis összegű pénzeket állampapírban parkoltató tömeges megtakarítók állnak, hanem a pénzügyileg érettebb, vagyonosabb réteg. Ők voltak azok, akik hátat fordítottak az állampapíroknak, és a korábbi kedvező kamatozású PMÁP-időszak kifacsarása után a most elérhető alacsonyabb hozamok helyett más, szofisztikáltabb konstrukciókat kerestek. A legtöbbjük a befektetési jegyek felé fordult – támasztja alá az MNB azon adatát Karagich István, amely szerint a legkomolyabb állománybővülés a befektetési alapok piacán volt utolérhető: az állomány csak a II. negyedévben 4,9%, éves összevetésben 23 (!) százalékkal nőtt. Ugyanakkor – figyelmeztet a Blochamps szakembere – a befektetési alapok növekvő népszerűsége itt sem a széles társadalmi rétegek megtakarítási sikerét, hanem mindössze néhány tízezer módosabb háztartás alkalmazkodását tükrözi.

Nézőpont kérdése az impozáns növekedés

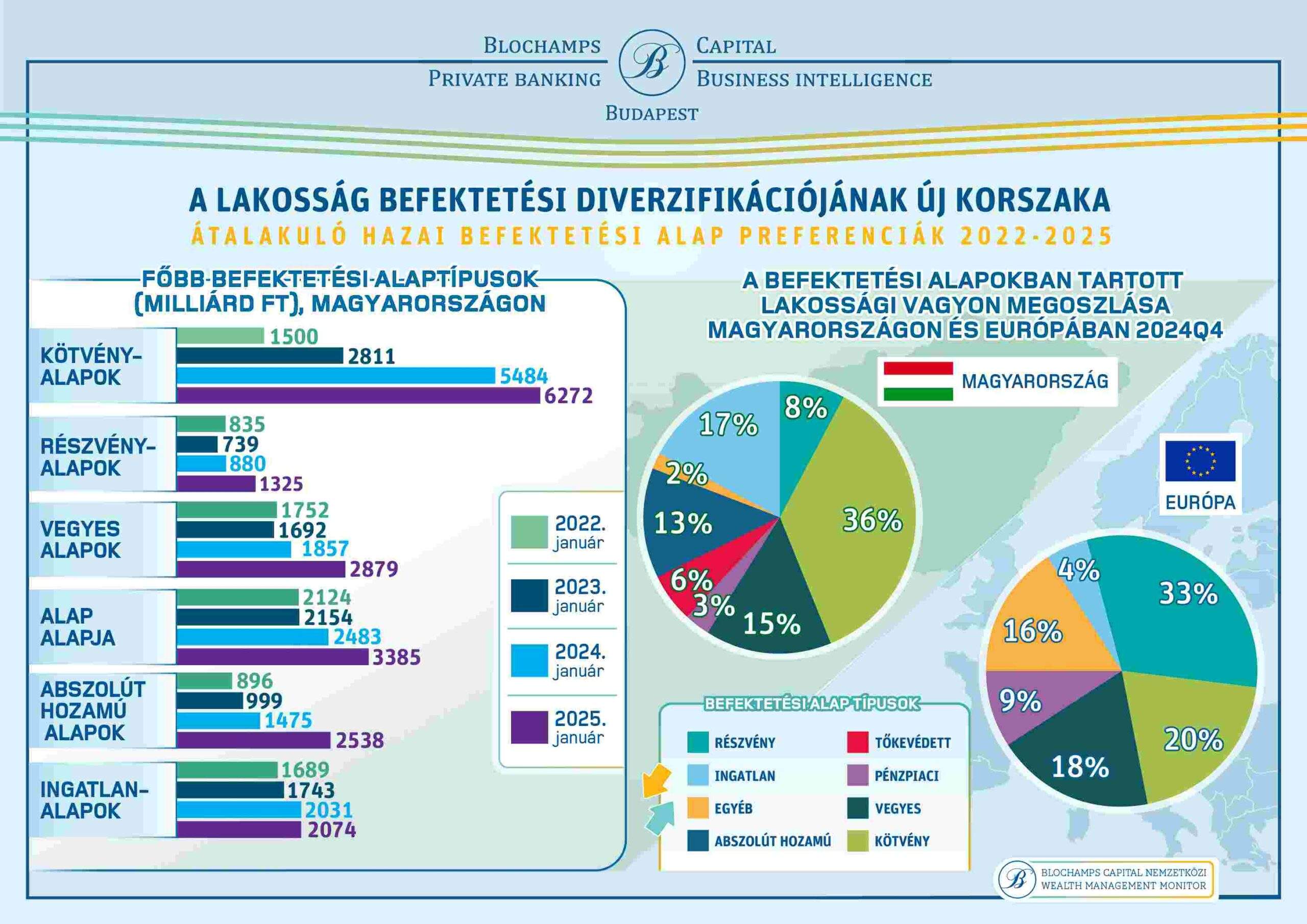

Ugyanakkor a Blochamps elemzése arra hívja fel a figyelmet, hogy a befektetési alapokban lévő lakossági vagyon szerkezete továbbra is torz. A hazai alapok túlnyomó többsége konzervatív portfóliót követ: a legtöbb pénz most is kötvényekben, kötvényalapokban halmozódik fel, miközben a részvényalapok súlya szerényebb. Magyarországon a háztartások befektetési alapokon keresztüli megtakarításainak mindössze mintegy 8 százaléka irányul részvényjellegű befektetésekbe, míg Európában ez az arány átlagosan 33 százalék. Ezzel szemben a kötvényalapok aránya itthon kiugróan magas, megközelíti a 36%-ot, míg Európában ennek csak a fele, 18 százalék körül mozog. „Hiába keresnek sokan új megtakarítási formákat, a magyar lakosság vagyonkezelése továbbra is óvatos és egyoldalú, de kétségkívül átalakulóban van” – fogalmazott Karagich István. Ebben szerinte az ügyfelek kockázatkerülése mellett ugyanakkor az is szerepet játszik, hogy a magas biztonság mellett sok éve rendre extra hozamokkal kecsegtető állampapírpiac miatt komolyabb késztetés sincs a pénzek tőzsdei kockáztatására.

Összességében a Blochamps Capital szakértői arra intenek, hogy a lakossági pénzügyi vagyon gyarapodásáról szóló pozitív főszámok megtévesztőek lehetnek. Az inflációval és vagyonkoncentrációval korrigálva kiderül, hogy az átlag magyar háztartás pénzügyi mozgástere lényegében nem bővült, sőt a társadalom alsó 50%-a a lakossági megtakarítások alig 7%-kát birtokolja. „A friss statisztikákat könnyű diadaljelentésként értelmezni, de a valóság ennél jóval árnyaltabb, hiszen a vagyonkoncentrációról ebben a formájában az összállományi adatok nem nyújtanak pontos képet” – hangsúlyozta Karagich István. A Blochamps Capital ügyvezetője ezen felül javasolja, hogy amint azt a Blochamps a saját kutatásaiban is teszi, „klasszikus pénzügyi vagyonként” vagy „megtakarítási vagyonként” a jövőben a lakossági vagyon értékelésénél a jegybanki statisztika – ahogy azt az ingatlanvagyon esetében helyesen teszi – külön kezelje a likvid pénzügyi vagyont és az olyan nehezen realizálható elemeket, mint az egyéb tulajdonosi részesedések. „Ezzel a pénzügyi eszközök világából egy oda nem illő, közel 30 százalékos torzító súlyt ki tudunk venni, ami segíthet a lakossági likvid pénzügyi eszközeinek pontosabb felmérésében” – érvel Karagich István.(Blochamps Media)