A koronavírus-járvány egyik legsúlyosabb, a szakemberek szerint azonban csak átmeneti ideig tartó üzleti kárvallottja a cégegyesülési és felvásárlási (mergers and acquisitions, M&A) tevékenység, amely már a pandémia előtt is mutatott visszaesési jeleket. A mostani zuhanás azért is ad okot aggodalomra az üzleti körökben, mert a vállalati összeolvadások és felvásárlások jelentik – mintegy 25-30 éve – a nemzetközi tőkeáramlás és az üzleti globalizálódás egyik legintenzívebb formáját. Az elmúlt 2-3 hónapban a tervezett megaügyletek nagy része meghiúsult, s egyelőre a kivárás és az alkudozás jellemzi ezt a hatalmas „iparágat”.

Háttér

Egy hosszú időn át szárnyaló piac – ahol cégek fuzionáltak, vagy kerültek más vállalatok tulajdonába dollártízmilliárdos nagyságrendekben – bénult le szinte hetek alatt a világjárvány miatt. Mielőtt megismerkednénk a szédítő számokkal, érdemes felidézni, mit is jelent ez a fogalom. Az egyesülés során két vagy több vállalat összeolvad, amely megvalósulhat összefonódás vagy beolvadás útján is. Két vállalat egyesülésekor új részvényeket bocsáthatnak ki, természetesen egy új cégnév alatt. Összefonódás esetén a fuzionáló cégek megszűnnek, új jogi személy jön létre, amely az összeolvadó vállalkozásoknak az általános jogutódja lesz.

A felvásárlási ügyletben a bekebelezett cég a célvállalkozás. A felvásárló vállalatnak az irányítás megszerzéséhez a célvállalkozás saját tőkéjének legalább 50 százalékát kell tulajdonolnia. Ilyenkor a célvállalkozásban részesedéssel rendelkezők eldönthetik, hogy a saját tőkerészesedésükre vonatkozóan elfogadják-e az ajánlattevő cég ajánlatát. (Ha nem, akkor is több lehetőség van a többségi tulajdon megszerzésére.)

A felvásárlási ügyletben a bekebelezett cég a célvállalkozás. A felvásárló vállalatnak az irányítás megszerzéséhez a célvállalkozás saját tőkéjének legalább 50 százalékát kell tulajdonolnia. Ilyenkor a célvállalkozásban részesedéssel rendelkezők eldönthetik, hogy a saját tőkerészesedésükre vonatkozóan elfogadják-e az ajánlattevő cég ajánlatát. (Ha nem, akkor is több lehetőség van a többségi tulajdon megszerzésére.)

A későbbiekben még sok szó esik majd a megaügyletekről, itt a „műfajt” felidézendő csak annyit, hogy az ezredfordulón egyesült a Pricewaterhouse és a Coopers and Lybrand könyvvizsgáló és adótanácsadó vállalatbirodalom (az utódcég neve PricewaterhouseCoopers lett, ma pedig PwC), néhány éve a Google felvásárolta a YouTube-ot és az Androidot, s minden idők egyik legnagyobb cégfúziója a Glaxo Welcome és a SmithKline Beacham gyógyszergyárak egyesülése volt, amelynek nyomán létrejött a GlaxoSmithKline (GSK) óriás vállalat.

Szédítő ügyletek – megaüzletek

A cégegyesülési és -felvásárlási tevékenységet az üzleti élet, sőt bizonyos szempontból a világgazdaság barométerének is tartják. Amikor robog a világgazdaság, igen nagy számban és igen nagy értékben köttetnek M&A ügyletek, a recesszió közeledtét pedig az is jelzi, hogy jelentős visszaesést mutat ez az ágazat a tranzakciók számában és értékében egyaránt.

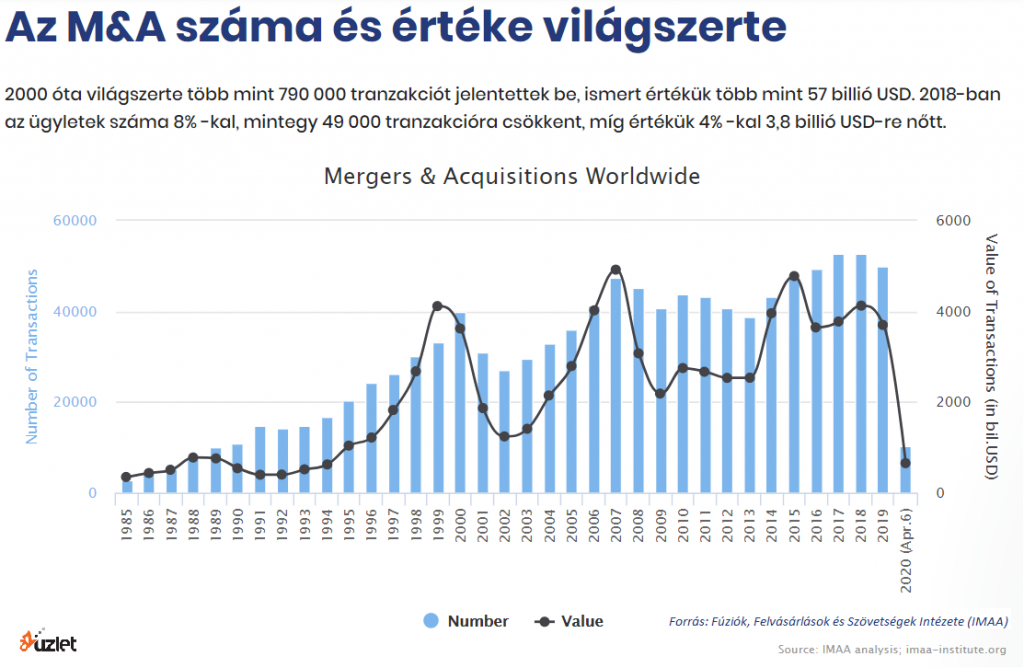

2000 és 2019 között a világon 790 ezer fúzió és felvásárlás történt a cégvilágban (többségük az Egyesült Államokban), ezek összesített értéke – nem tévedés – 57 billió dollár volt. Jól jellemzi a piac robbanásszerű növekedését, hogy míg 2006-ban az ügyletek száma 63 ezer, értéke pedig 11,5 ezer milliárd dollár volt, addig például 2018-ban „csak” 49 ezer ügyletet bonyolítottak le, de már 3,8 billió dollár értékben.

A tavalyi esztendő már a visszaesés jeleit mutatta a világgazdaság ismételt gyengélkedése miatt. A statisztikák tanúsága szerint 2019-ben a határokon átívelő ügyletek értéke – a számok itt is szédítőek – 27 százalékkal maradt el az egy évvel korábbitól, a befektetők már érezték a korábbi fellendülés várható visszaesését.

Előnyök és hátrányok az M&A ágazatban

Érdemes röviden áttekinteni a fúziós és felvásárlási ügyletek néhány előnyét:

- a piaci részesedés növelése abban az esetben, ha mindkét cég ugyanabban az ágazatban tevékenykedik

- számos, a méretgazdaságosság javulásából fakadó költségcsökkentés, például a nagyobb mennyiségű nyersanyagbeszerzésnél ármérséklést lehet elérni az eladónál

- az elosztó és a szerviz hálózat földrajzi bővülése, kiterjedése

- a párhuzamos munkahelyi pozíciók, létszámok csökkentése költségmegtakarítást eredményez; például nincs szükség két gazdasági igazgatóra, vagy éppen két HR vezetőre

- két vagy több vállalat vezetőinek, dolgozóinak ésszerű összevonása nyomán bővül a kreatív szellemi tőkeállomány

- összeadódnak a pénzügyi források, s ennek nyomán nagyobbak az új befektetésekre rendelkezésre álló összegek

Szakemberek szerint a jól átgondolt, jól előkészített és jól végrehajtott tranzakciók meglehetősen sok további előnnyel járnak, de nem kizártak a kedvezőtlen hatások, tényezők sem. Néhány ezek közül:

ha egy vállalat nem akar célvállalkozás lenni, a mégis (nem igazán barátságos módon) megvalósítandó felvásárlás jogi költségei igen magasak

ha egy vállalat nem akar célvállalkozás lenni, a mégis (nem igazán barátságos módon) megvalósítandó felvásárlás jogi költségei igen magasak- egy adott ügyletre való összpontosítás miatt elszalasztott más, esetleg kedvezőbb tranzakciók nyeresége

- ha a piac, a tőzsdék kedvezőtlenül fogadják az ügyletet, s ez a részvények árának csökkenéséhez vezet

A cégházasságok előkészítése

A cégházasságok és- felvásárlások egyértelműen növekedési stratégiát, illetve annak megvalósítását jelentik. Növekszik a cégméret, az ügyfélkör, a működési terület, a pénzügyi és szellemi tőke források, a kutatási és fejlesztési kapacitás, stb. A tranzakciós ügyletek meglehetősen költségesek (például a megvalósíthatósági tanulmányok, a házasságra lépő cégekről készülő üzleti, stratégiai, környezetvédelmi, technikai és technológiai, humánerőforrás, jogi, pénzügyi, piaci, logisztikai, stb. elemzések elkészíttetése erre szakosodott tanácsadó és jogi szakcégekkel és-irodákkal nagy összegekbe kerülnek), ezért a feleknek szinte 100 százalékosan biztosnak kell lenniük abban, hogy az ügylet megkötése igen jelentős előnyökkel jár.

A részvényesek ugyanis a tranzakcióktól a részvényérték számottevő növekedését várják el. Kiemelt figyelmet fordítanak a méregdrága, hónapokon át készülő úgynevezett due diligence (kellő gondossági) tanulmányra, amely a tervezett ügylet minden „porcikáját” tetőtől talpig elemzi, s végül mérleget von a tervezett ügyletről az előnyök és a hátrányok bemutatása után. Ez a döntéselőkészítő „főanyag” jelenti az ügyletek előkészítésének a „szívét”.

2010-ben az 5 milliárd dollárt meghaladó ügyletek száma 944 volt, 2018-ban 2186, tavaly – a visszaesés első évében – pedig 1758 volt. Néhány példa az emlékezetes nagy értékű ügyletekre:

- a Vodafone Air Touch 1999-ben 205 milliárd euróért megvette a német Mannesmannt

- az Anheuser Busch Inbev 92 milliárd euróért lépett házasságra az ugyancsak söripari SABMiller-rel

- a Walt Disney 2017-ben 84 milliárd dollárért bekebelezte az ugyancsak filmipari 21st Century Fox céget

- a Rosznyeft 42 milliárd euróért vásárolta meg az ugyancsak kőolajipari TNK BP nagyvállalatot

Járvány= csend és bénultság a piacon

A koronavírus -járvány terjedése miatt a fúziós és felvásárlási tevékenység március végére gyakorlatilag leállt. Jól jellemzi az akkori helyzetet, hogy az USA-ban az első negyedévben az ügyletek értéke (253 milliárd dollár) 50 százalékkal alacsonyabb volt, mint egy évvel korábban. Az április 13-i hét volt az első 2004. óta, amikor nem született egymilliárd dollárnál nagyobb tranzakció. A cégek sorra jelentették be, hogy elállnak a tervezett ügyletektől vagy pedig inkább elhalasztják azokat.

A filmipari brit Cineworld bekebelezte volna a kanadai versenytársát, a Cineplexet, de az ügyletet lemondták, pedig azt már a részvényesek is jóváhagyták. A Xerox visszavonta 34 milliárd dolláros ajánlatát, amelyet a HP informatikai cégnek tett. A szaudi Aramco 69 milliárd dollárért meg akarta vásárolni az ugyancsak szaudi Sabic vegyipari óriáscég többségi tulajdonát, de az új helyzetben az Aramco inkább áralkut kezdeményezett. Május első felének egyetlen nagyobb értékű ügylete az volt, hogy a KKR amerikai befektetési birodalom megvásárolta 4,3 milliárd dollárért a Wella és a Clairol hajápolási vállalatok többségi tulajdonát.

A Covid-19 okozta egészségügyi, gazdasági és humanitárius sokk tehát a tranzakciós piacnak is „betett”. A termelési és a szolgáltatási ágazatok nagy része leállt, „súlyosan” megsebesült, hatalmas anyagi veszteségek keletkeztek és keletkeznek. Alig van olyan terület (élelmiszeripar és -kereskedelem, gyógyszeripar, web-áruházak stb.) amely növelte vagy szinten tudja tartani bevételeit. Az ágazatok leállása, az üzleti tervek és a stratégiák kényszerű átírása, a változásokhoz való alkalmazkodás, a hirtelen támadt piaci és pénzügyi nehézségek, az erőfeszítések a csőd elkerülésére, stb. új helyzetet teremtettek. Olyat, amely ilyen komplexitásban nem volt még a gazdaságtörténetben.

A jövő és az új megközelítések

Miután nem tudni, mikor ér véget a járvány, hány évig szenvedik meg a nemzetgazdaságok és a cégek a gazdasági és üzleti válságot, milyen állapotban vannak és lesznek a vállalatok, érthető módon szinte teljesen visszahúzódtak a fuzionálni, felvásárolni szándékozó befektetők. Kivéve azokat a vállalatokat, amelyek továbbra is jelentős anyagi erővel rendelkeznek, s egyúttal olcsón, nyomott áron szeretnének hozzájutni „kivérzett” cégekhez. Más szavakkal: nincs nagyon távol a leszálló értékű cégekkel való egyesülés, vagy ezen vállalatok felvásárlásának a korszaka.

Befektetési szakértők egybehangzó véleménye szerint az M&A piac egyelőre állni fog. A tranzakciók helyét egy ideig a cégátalakítások és vállalatmentések veszik át. De a korábbi gazdasági visszaesések és válságok után ez az „üzletág” nagyon hamar talpra állt, kérdés, hogy a mai, nem tipikus válság után is így lesz-e, vagy valamiféle „új világ” köszönt be ezen a területen is? Annyi bizonyos, hogy a befektetőknek, a befektetési alapoknak, a hitelintézeteknek, a cégeknek a jövőben sok új megközelítést kell alkalmazniuk, új eljárásokhoz kell hozzászokniuk, például:

- erősíteni kell a kockázatértékelési tevékenységet

- növelni szükséges a döntésekben az igazgatótanács felelősségét

- javítani kell a kapcsolatokat és a kommunikációt a részvényesekkel

- a tranzakciók tárgyalására, az elemzések elkészítésére hosszabb időt szükséges fordítani

- a cégfelértékelések, az elemzések hosszabb időt vesznek igénybe, hiszen mind a vevők, mind az eladók, mind a fúziós partnerek a korábbinál gondosabbak lesznek ezen a területen is

- lelassul a vevők finanszírozása a hitelpiacok esetleges likviditási bizonytalanságai miatt

- a bankok az eddiginél még több biztosítékot akarnak a kockázatok mérséklésére

- egyes tranzakciók hatósági jóváhagyása hosszabb ideig tart majd

Kérdőjel kérdőjel hátán a rövid és közép távú üzleti klímát és kilátásokat illetően. Befektetési szakemberek viszont úgy tartják, hogy a mai gazdasági helyzetben és üzleti körülmények közepette azok a cégek lehetnek sikeresek viszonylag rövid időn belül, amelyek – többek között – gyorsan fel tudják frissíteni stratégiai terveiket, megpróbálnak több lábon állni, mérsékelik a fúziós és felvásárlási tevékenységük kockázatait, felkészülnek a felvásárlás elleni védekezésre, s nem utolsó sorban elkerülik a pánikot.

Pillantás térségünkre

Ami a közép- és kelet-európai M&A piacot illeti: a tavalyi adatok szerint térségünkben 726 összeolvadási és felvásárlási ügyletet bonyolítottak le, ezek összértéke 42,3 milliárd euró volt. Széles körben ismert, hogy Vodafone Magyarország augusztus 1-jén lett a UPC Magyarország száz százalékos tulajdonosa.

Ami a közép- és kelet-európai M&A piacot illeti: a tavalyi adatok szerint térségünkben 726 összeolvadási és felvásárlási ügyletet bonyolítottak le, ezek összértéke 42,3 milliárd euró volt. Széles körben ismert, hogy Vodafone Magyarország augusztus 1-jén lett a UPC Magyarország száz százalékos tulajdonosa.

A régióban is mutatkoztak tavaly a visszaesés jelei, hiszen az ügyletek összértéke 12 százalékkal maradt el az egy évvel korábbinál. Magyarországon tavaly az ügyletek száma 27 volt, értékük pedig összesen 253 millió euró. A hazai tranzakciók csaknem egyharmadát az informatikai és a technológiai, 13 százalékát pedig az energetikai és a bányászati ágazatokban bonyolították le. Szakértők előrejelzése szerint egyelőre térségünkben sem lehet számítani újabb élénkülésére.

Ugrásra készen

A McKinsey stratégiai tanácsadó világcég véleménye szerint a mostani járvány egyik pozitív „hozadéka”, hogy a talpon maradó cégek gyors ütemben igazítják hozzá (ha szükséges teljes egészében meg is változtatják) stratégiájukat, szervezetüket, létszámukat, termelési, szolgáltatási és logisztikai folyamataikat, globalizációs terveiket, stb. az új helyzethez. Annak érdekében is, hogy ugrásra készen várhassák az üzletileg jobb időket, a további cégházasságokat.

Dr. Gonda György, CMC

vezetési tanácsadó

Certified Management Consultant