Londoni pénzügyi elemzők értelmezése szerint a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa a keddi kamatdöntő ülésen egyértelmű jelzéseket adott arra, hogy közeleg a monetáris politika normalizálásának kezdete.

A Morgan Stanley bankcsoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó főközgazdásza, Pasquale Diana szerint az a tény, hogy az MNB nem módosította a 0,90 százalékos alapkamatot és a mínusz 0,15 százalékos egynapos betéti kamatot, és a jövő év első negyedére megcélzott 400-600 milliárd forintos kiszorítandó likviditástömeg sem változott, azt mutatja, hogy a monetáris alapállásban egyelőre nincs változás.

A vezető elemző szerint a kamatok és a likviditásról adott útmutatás változatlanul hagyásából akár arra is lehetne következtetni, hogy az MNB kitart jelenlegi enyhe monetáris alapállása mellett, azonban nem ez a helyzet: legalább három világos jel van arra, hogy a monetáris testület “egy lépéssel közelebb került a kijárathoz”.

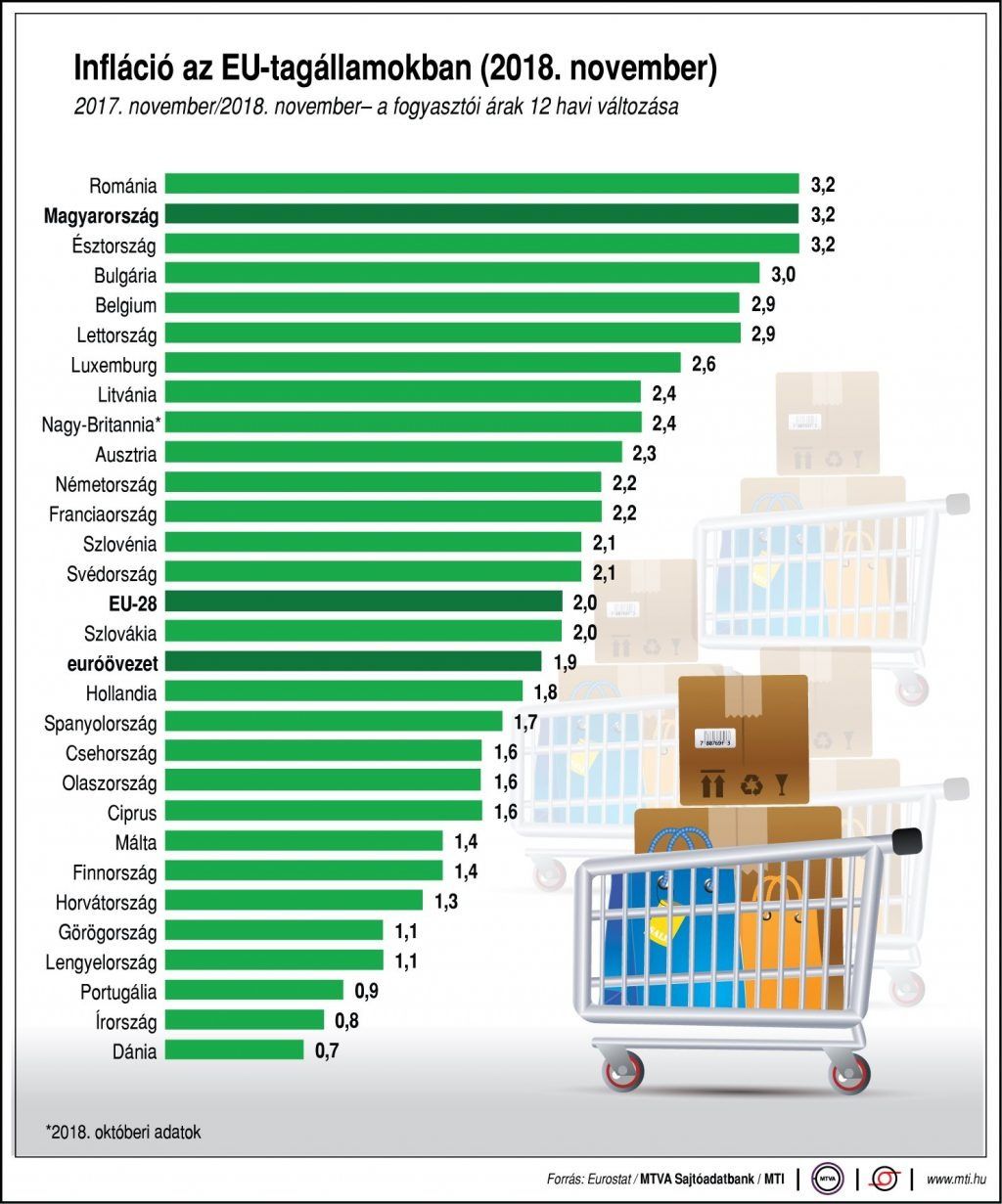

A Morgan Stanley londoni főközgazdásza szerint az első az, hogy úgy tűnik, nagyobb hangsúly került a maginflációra, mindenekelőtt a változatlan adórátákkal számolt harmonizált indexre (Core HICP ex-tax). Pasquale Diana szerint a Morgan Stanley e mérőszámot részesíti előnyben, és e mutató alapján a magyarországi infláció a legmagasabb az Európai Unióban.

A jelek arra vallanak, hogy a monetáris tanács is odafigyel erre a dinamikára, annál is inkább, mivel valószínűnek tűnik, hogy az infláció éves üteme 2019 elején ezen a mércén is átlépi a 3 százalékot.

A Morgan Stanley vezető szakértője szerint a változásra valló második jel az, hogy jóllehet a monetáris tanács közleményében egyértelmű utalás szerepel azokra a piaci árazásokra, amelyek a korábban feltételezettnél későbbi eurójegybanki (EKB) kamatemelést valószínűsítenek, a kommünikéből azonban az is kiolvasható, hogy a 3 százalék feletti maginfláció növekvő kockázata lesz az MNB monetáris döntéseinek fő meghatározó tényezője, nem az EKB monetáris politikája.

Pasquale Diana szerint a harmadik fontos jel egy hiányzó mondat: a monetáris tanács keddi közleményéből immár kimaradt az a korábbi kitétel, hogy a jelenlegi alapkamat és a laza monetáris kondíciók fenntartása szükséges az inflációs cél eléréséhez 2019 közepéig.

A Morgan Stanley londoni főközgazdásza szerint mindezek alapján a ház azzal számol, hogy az MNB márciusban még egyértelműbb jelzéseket ad a monetáris politika normalizálására, egyebek mellett a kamatfolyosó alsó szélének emelésével.

Liam Carson, az egyik legnagyobb londoni központú globális pénzügyi-gazdasági elemzőház, a Capital Economics európai feltörekvő piacokkal foglalkozó vezető közgazdásza kommentárjában úgy fogalmazott: a monetáris tanács keddi ülése az eddigi legtisztább jelét adta annak, hogy a jegybanki döntéshozók a szigorítási ciklus elkezdése felé haladnak.

Carson szerint a három hónapos és az egynapos kamatok változatlanul hagyása ellenére a monetáris testület közleménye még a ház által vártnál is keményebb hangvételű volt.

A Capital Economics vezető londoni elemzője is pontosan ugyanazt a három elemet emelte ki kommentárjában, mint a Morgan Stanley főközgazdásza.

A közleményből Liam Carson szerint is az olvasható ki, hogy az MNB-t aggasztja a 3 százalék fölé gyorsuló maginfláció kockázata, és a kommüniké arra is utal, hogy a jegybank immár erősebben összpontosít a hazai inflációs dinamikára, mint az EKB monetáris politikájára.

A Capital Economics közgazdásza szerint ez eltávolodást jelez a korábbi közleményektől, amelyekben az MNB még arra tett utalásokat, hogy azonos súllyal veszi figyelembe a hazai és az euróövezeti gazdasági környezetet. Carson szerint mivel Magyarországon sokkal magasabb az infláció, mint az euróövezetben, ezt a változást eltolódásként kell értelmezni a keményebb hangvétel felé.

Mindemellett Carson is kiemelte, hogy a monetáris tanács keddi közleményéből kimaradt az utalás a jelenlegi laza monetáris kondíciók fenntartásának szükségességére.

A Capital Economics elemzője szerint a közelgő változásoknak ez a legfontosabb jele, és az eddigi legtisztább utalás arra, hogy az MNB hamarosan hozzákezd monetáris politikájának szigorításához.

Carson szerint a monetáris politika szigorítása két csatornán történhet: az egyik a forintlikviditást dúsító swapállomány szűkítése, a másik a betéti kamat emelése, mindkét módszer emelné ugyanis a bankközi kamatokat.

A magyar jegybank enyhe alapállású intézmény, és valószínűleg “nem rohan” a monetáris szigorítással. Az éves magyarországi infláció azonban még az olajárak legutóbbi csökkenése ellenére is 3,1 százalék, vagyis meghaladja az MNB 3 százalékos központi célját.

Emellett a Capital Economics várakozása szerint a gyors béremelkedés további felhajtóerőt ad 2019-ben az inflációnak, mégpedig nagyobbat, mint amennyit az MNB vár – hangsúlyozta Carson.

Az elemző szerint a ház várakozása mindezt egybevetve az, hogy a 3 hónapos BUBOR ráta – amely a cég megítélése szerint jelenleg a magyarországi monetáris kondíciók legjobb mérőszáma – 2019 végéig a piacon jelenleg beárazott 1,00 százaléknál jóval magasabbra, 2,00 százalék fölé emelkedik.