Tavaly az egész évet tekintve erős kereslet mellett jelentősen emelkedtek a lakásárak, éves szinten országosan 15,2 százalékkal, Budapesten pedig 22,9 százalékkal, ezzel a fővárosban emelkedett a túlértékeltség kockázata, az árak ugyanis meghaladják a makrogazdasági fundamentumok által indokoltat – áll a Magyar Nemzeti Bank májusi lakáspiaci jelentésében.

Nagy Tamás, az MNB főosztályvezetője a kiadvány bemutatásakor elmondta, hogy a makrogazdasági fundamentumok (fizetések emelkedése, a munkaerőpiaci helyzet, kedvező kamatkörnyezet) által befolyásolt egyensúlyi árszintet a lakáspiaci árak országos szinten még nem érték el, Budapesten viszont 15 százalékkal már meg is haladták, ezzel magyarázható a fővárosi lakáspiacot érintő jelentős túlértékeltségi kockázat.

Kiemelte, a következő időszakban is hasonló trendre számítanak, ugyanis az MNB számításai szerint idén az első negyedévben a fővárosban 20,5 százalékkal emelkedtek a lakásárak, a második negyedévben pedig becsléseik alapján országos szinten további, reálértelemben 7,6 százalékos, nominálisan 11,1 százalékos áremelkedés várható.

Nagy Tamás a lakáspiac 2018-as állapotáról megjegyezte, a vidéki és a fővárosi lakáspiac között tovább nyílt az árolló, ugyanis míg tavaly Budapesten az ingatlanok ára 22,9 százalékkal emelkedett, a községekben csupán 2,3 százalékos árdinamika volt megfigyelhető.

A főosztályvezető beszámolt a hitelezés állapotáról is: az MNB lépéseinek (fogyasztóbarát lakáshitelek bevezetése, kampány a fix törlesztő részlettel rendelkező hitelek népszerűsítéséért) köszönhetően tavaly év végére jelentősen visszaesett a változó kamatozású lakáshitelek aránya, a fogyasztók ma már inkább az 5 vagy a 10 évre fix kamatozású lakáshiteleket választják. Ugyanakkor arra is rámutatott, hogy nem a hitelezés fűti a lakáspiacot, ugyanis a váráslások több mint 50 százaléka még mindig készpénzből történik.

Nagy Tamás közölte, nemzetközi összehasonlításban a jövedelmekhez képest Budapesten a legmagasabbak a lakásárak a visegrádi országok közül. Példaként említette, hogy Budapesten körülbelül 15 évnyi jövedelemre van szükség egy átlagos lakás vásárlásához, míg Prágában 14,5 év, Pozsonyban és Varsóban pedig 12 évnyi jövedelemre van szükség.

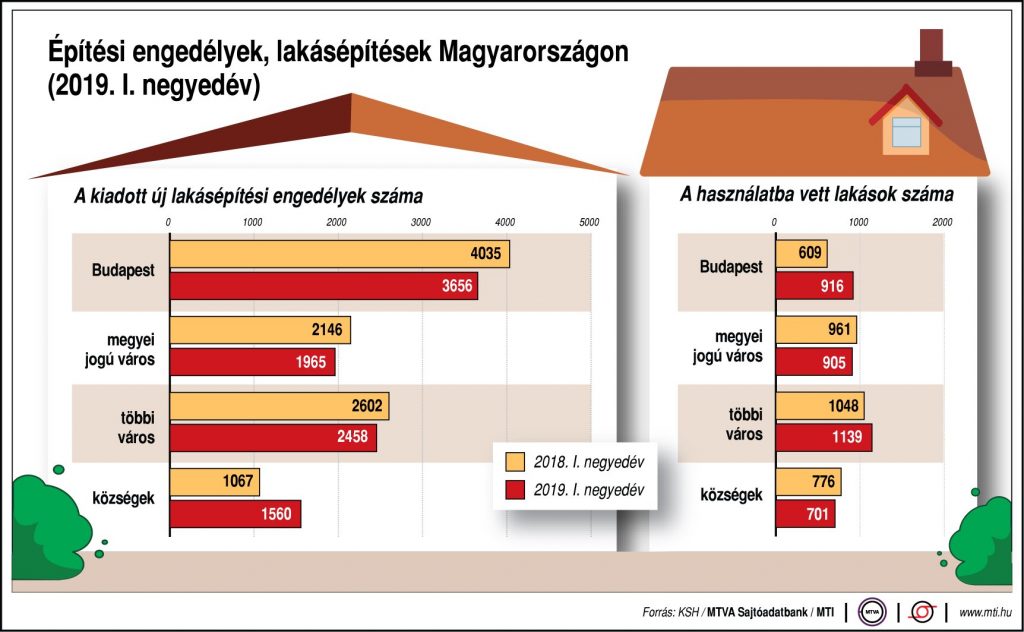

A főosztályvezető az építőipar előtt álló kihívások közül kiemelte, hogy Budapesten az újlakás-kínálat nem tud lépést tartani a magas kereslettel, illetve az új lakások építésére kiadott építési engedélyek számának csökkenését. Hozzátette, bár tavaly 36 700 építési engedélyt adtak ki, ami csupán 3,4 százalékkal marad el az előző év azonos időszakától, 2020-tól azonban már jelentős visszaesés várható az új lakások átadásában. A fejlesztők tervei szerint idén körülbelül 23 000 új lakást építenek, 2020-ra ez a szám viszont 8200-ra csökken.

Nagy Tamás elmondta, hogy a Magyar Nemzeti Bank által létrehozott Lakás- és Ingatlanpiaci Tanácsadó Testület (LITT) Lakáspiaci szekciójának legutóbbi ülésén többek között ezekre a problémákra kerestek megoldást. A piaci szereplők szerint a kínálati oldal igényeinek kielégítésében az intézményi bérlakás szektor kialakítása jelenthet megoldást. Az új lakások építésében 2020-tól várható visszaesés a testület tagjai szerint az 5 százalékos áfakulcs kivezetésével magyarázható. A LITT a helyzet kezelése érdekében egy, a gazdasági növekedést támogató, fenntartható újlakás építési szint meghatározását tartja szükségesnek és szerintük ehhez kell majd igazítani a szabályozást is, így például az áfát.

A lakásépítések egészséges szintre való emelkedése a lakásállomány régiós összehasonlításban is alacsony megújulása és az építőipar érdemi konjukturális hatása miatt is fontos – olvasható az MNB lakáspiaci elemzésében. (MTI)