Jó banki profit rossz szerkezetben

Banai Ádám – Nagy Márton

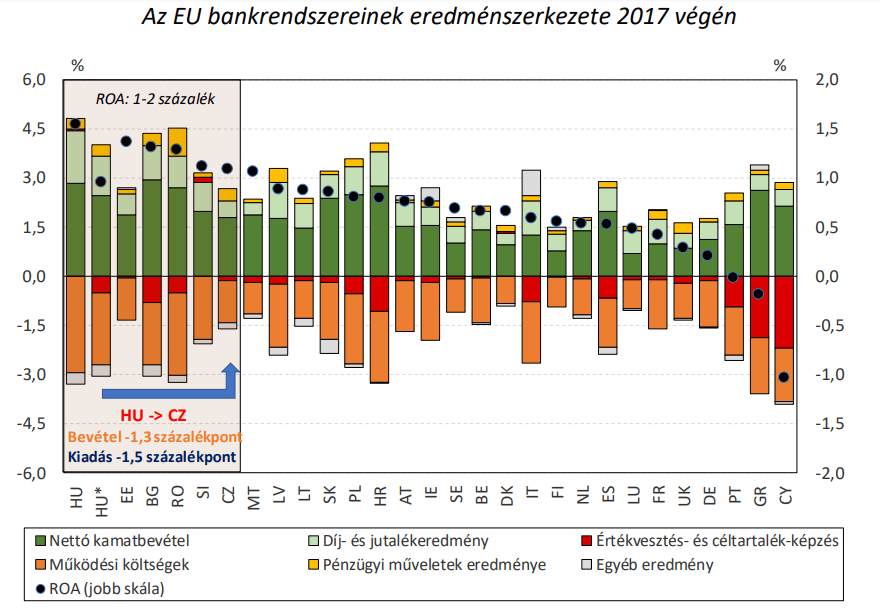

Az elmúlt két-három évben jelentősen javult a magyar bankrendszer jövedelmezősége, és régiós összevetésben is a legjobbak között volt. A szint mellett azonban fontos a jövedelmezőség struktúrája is, ami már közel sem mutat ilyen pozitív képet. Régiós összevetésben is magas bevételi és kiadási oldal szaldójaként jön létre a jó eredményesség. Ez nemzetgazdasági szempontból nem megfelelő. A cseh bankrendszerre jellemző, sokkal kedvezőbb jövedelmi struktúra 51 százalékban a költségek tudatos lefaragásával és 49 százalékban a penetráció növelésével érhető el. Ezzel fenntartható lenne a mostani jövedelmezőség úgy, hogy közben a gazdasági szereplők szélesebb köre olcsóbban jutna pénzügyi szolgáltatáshoz.

Az elmúlt két-három évben látványos fordulatokat láthattunk a magyar bankok háza táján. A „hét szűk esztendő”, amelyet a hitelállomány zsugorodása, a késedelmes hitelek magas aránya és sok esetben nagymértékű veszteség jellemzett, végéhez ért. A sajáttőke-arányos megtérülés kétszámjegyű értéke azt mutatja, hogy bankjaink kifejezetten jól, átlag felett teljesítenek európai összevetésben is. Pénzügyi stabilitási szempontból örömteli hír a magas banki jövedelmezőség több szempontból is. 1) segíti a belső tőkeakkumulációt, ami biztosítja a stabil növekedés feltételeit, illetve puffert nyújt a potenciális veszteségekre; 2) befektetői szempontból is vonzóvá teszi a bankrendszert, így a forrásért, tőkéért folytatott versenyben jó helyzetben lesznek a bankok. A jövedelmezőségnél ugyanakkor a szint mellett nagyon fontos a struktúra is a nemzetgazdaság szempontjából. A pénzügyi szolgáltatások elérhetősége a gazdaság minden szereplője számára létfontosságú, így egyáltalán nem mindegy, hogy milyen áron lehet hozzájutni. Fontos kérdés, hogy a bankok a gazdasági szereplők szűkebb körének eladott drága termékek, szolgáltatások segítségével érnek el nagy profitot, vagy szélest kört szolgálnak ki, a lehető legolcsóbban. Egy egyszerűn példával szemléltetve, nem mindegy, hogy 10 egység profit 100 egység bevétel és 90 egység kiadás segítségével érnek el, vagy 70 egység bevétellel, és 60 egység kiadással.

Az európai bankrendszerek 2017-es konszolidált ROA adatainak felbontása alapján látható, hogy a magyar bankrendszer eredménytételei mind a pozitív, mind a negatív oldalon kiemelkedőek a mérlegfőösszeghez viszonyítva. A hasonlóan magas jövedelmezőséget elérő országok közül Bulgária és Románia esetében találhatunk ilyen összetételt, míg a régióból Észtország, Csehország és Szlovénia is sokkal kisebb ráfordítással éri el magas profitját. A képet csak némiképp javítja, ha a néhány egyedi tétellel (pl. a bankadó és a tranzakciós illeték hatásával, valamint a külföldi leánybankok bevételeivel és kiadásaival) korrigáljuk a hazai bankrendszer eredményét, illetve egy cikluson átívelő értékvesztéssel számolunk. Az eszközarányos költség szint így is lényegesen meghaladja a cseh, a szlovén vagy az észt szintet. A korrekció utáni kép pedig már a magyar bankrendszer eredményét torzítja pozitívan, hiszen hasonló egyedi korrekciós tényezők akár a többi országban is megjelenhetnek.

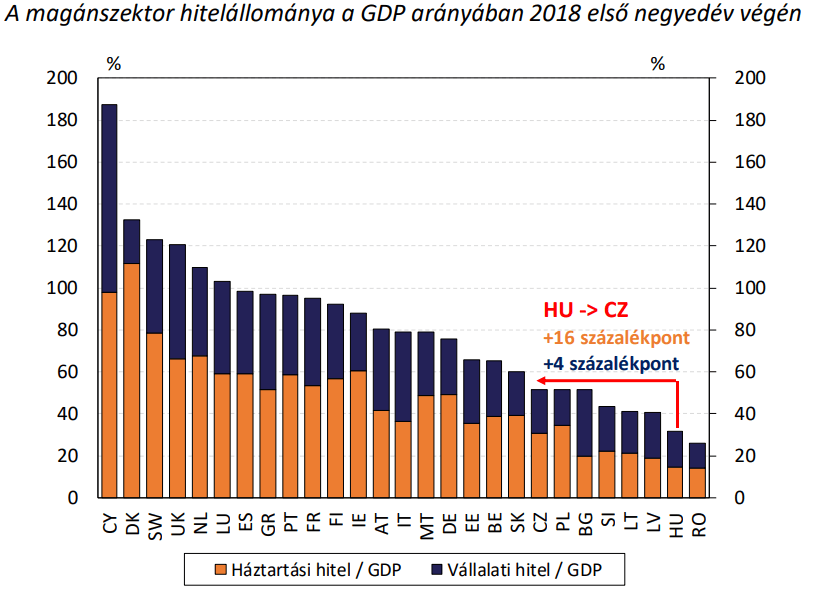

Az eltérésre magyarázatot adhat, hogy a magyar bankrendszer penetrációja lényegesen kisebb, mint például a csehé. A GDP arányos hitelállomány a vállalatok esetében ugyan csak 4 százalékponttal kisebb, de a háztartásoknál már 16 százalékpont a különbség. Ez az eltérés természetesen részben következik az eltérő átlagos hitelösszegekből is. A most fennálló kapacitás így egyfajta passzív tartalékként is értelmezhető nagyobb penetrációhoz.

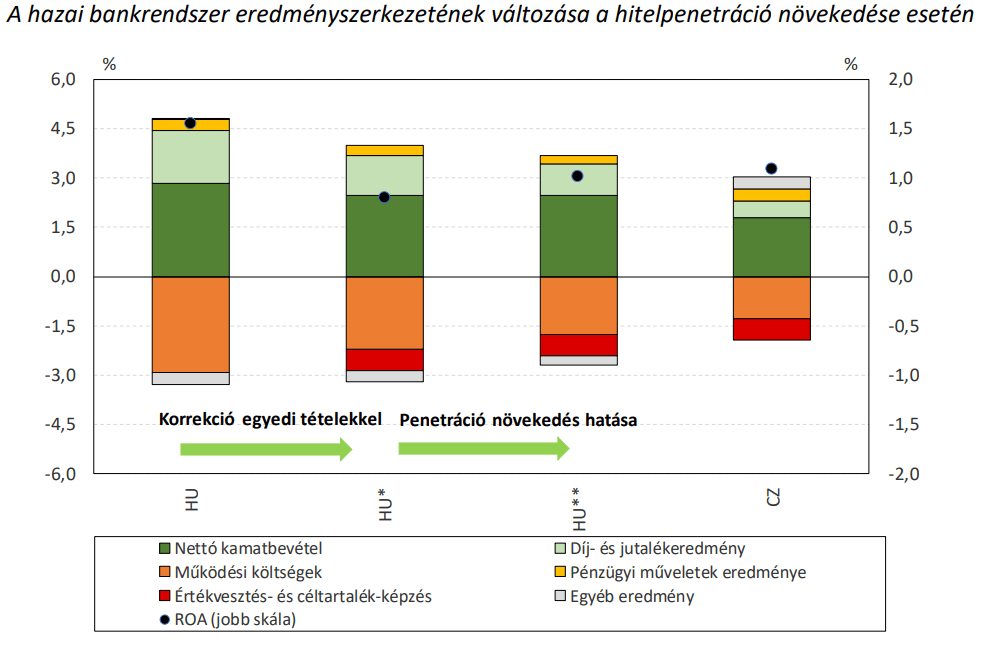

Megvizsgáltuk ezért, hogy hogyan alakulna a jövedelmezőség struktúrája, amennyiben a magyar bankrendszer hitelállománya a GDP arányában elérné a jelenlegi cseh szintet, vagyis a penetrációban meglevő különbség eltűnne. Azzal a szélsőséges feltételezéssel éltünk, hogy ezt a drasztikus bővülést a hazai bankrendszer a működési költségek növekedése nélkül éri el. Látható, hogy bár az eszköz arányos működési költség csökkenne, de így is 0,5 százalékponttal meghaladná a cseh szintet. Ez közel 200 milliárd forint addicionális működési költséget jelent. Ennyivel kellene csökkenteni a működési költségeket ahhoz, hogy eszközarányosan a csehek szintjére érjen. Kalkulációnk azt is megmutatja, hogy a penetráció növekedéssel jövedelmezőség még mindig 1 százalék fölött lenne eszközarányosan, elérve a cseheknél látott értéket. A további működési költségcsökkentés tehát az ügyfelek terheinek mérséklését tenné lehetővé.

Megvizsgáltuk ezért, hogy hogyan alakulna a jövedelmezőség struktúrája, amennyiben a magyar bankrendszer hitelállománya a GDP arányában elérné a jelenlegi cseh szintet, vagyis a penetrációban meglevő különbség eltűnne. Azzal a szélsőséges feltételezéssel éltünk, hogy ezt a drasztikus bővülést a hazai bankrendszer a működési költségek növekedése nélkül éri el. Látható, hogy bár az eszköz arányos működési költség csökkenne, de így is 0,5 százalékponttal meghaladná a cseh szintet. Ez közel 200 milliárd forint addicionális működési költséget jelent. Ennyivel kellene csökkenteni a működési költségeket ahhoz, hogy eszközarányosan a csehek szintjére érjen. Kalkulációnk azt is megmutatja, hogy a penetráció növekedéssel jövedelmezőség még mindig 1 százalék fölött lenne eszközarányosan, elérve a cseheknél látott értéket. A további működési költségcsökkentés tehát az ügyfelek terheinek mérséklését tenné lehetővé.

A hazai bankrendszer eredményszerkezetének változása a hitelpenetráció növekedése esetén Számításaink alapján a penetráció növekedése a cseh és a magyar bankrendszer költségszintje közti különbségnek nagyjából 49 százalékát tűntetné el. A másik feléhez a hazai bankok tudatos költségcsökkentése, hatékonyság növelése szükséges. Ez segítene mérsékelni az ügyfelek terheit, amely nemzetgazdasági szempontból is kiemelten fontos. A digitális megoldások előtérbe kerülése az egyik tényező lehet ennek elérésében. A digitalizáció lehetővé teszi a kapacitások dinamikusabb fel- és leépítését, így alacsonyabb penetráció esetén nem szükséges magas költségen fenntartani a meglévő kapacitásokat.

A szerzők tanulmánya a MNB honlapján jelentek meg 218.október 24-én.