Egy átlagos fővárosi bérből élő közel 10 millió forinttal több lakáshitelhez és kétszer annyi személyi kölcsönhöz juthat hozzá, mint egy szabolcsi igénylő. A régiók közötti bérszakadék a hiteligénylési esélyeket is jelentősen befolyásolja, amit tovább fokoz, hogy a magasabb jövedelműek több kedvezményhez juthatnak hozzá – írja elemzésében a Bank360.hu.

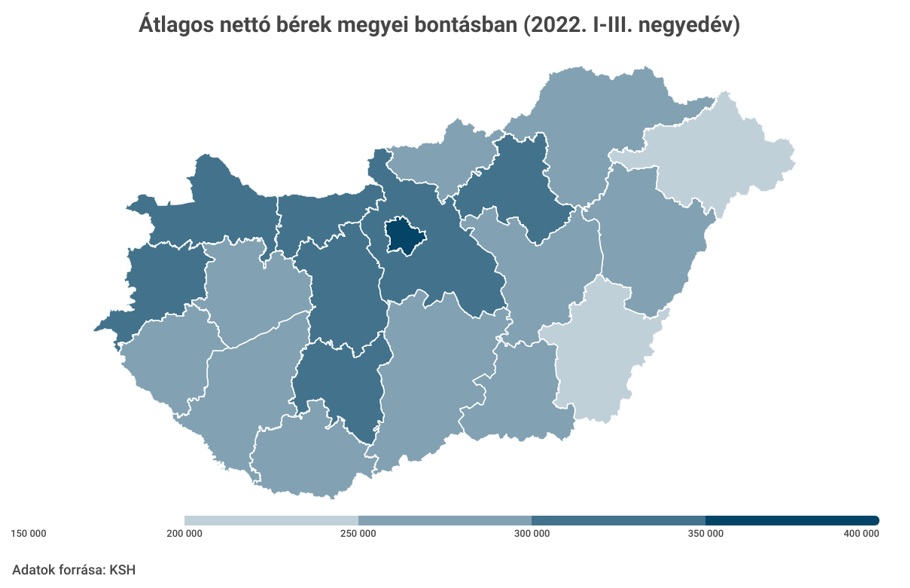

Az ország legszegényebb megyéjében a budapesti átlagos nettó bér 60 százalékát sem keresik meg a munkavállalók – derül ki a Központi Statisztikai Hivatal (KSH) által közzétett Fókuszban a megyék kiadványból. Ezek szerint 2022 első három negyedévében eszerint a legmagasabb jövedelemmel továbbra is a budapestiek számolhattak. A 400 ezer forintot az átlagos nettó bér egyedül itt haladja meg, 413 351 forintra jön ki a pontos összeg, ami az előző év azonos időszakához képest közel 18 százalékos emelkedés. Ehhez képest még a második helyezett Győr-Moson-Sopron megye is közel 70 ezer forintos lemaradásban van, itt 346 190 ezer forint volt a nettó átlag. Itt ráadásul az emelkedés mértéke is alacsonyabb volt, 15 százalék.

A legalacsonyabb átlagos bérből továbbra is a Szabolcs-Szatmár-Bereg megyeieknek kellett gazdálkodni, ez az összeg 238 420 forint. Egy évvel ezelőtt itt még a nettó 200 ezer forintot sem érte el az átlagos bér. Nem sokkal előzték meg a szabolcsiakat a Békés megyeiek sem, nekik mindössze 10 ezer forinttal volt magasabb az átlagos nettó jövedelmük, közel 250 ezer forint. Mellettük az alacsonyabb jövedelműek közé tartoznak még a nógrádi (261 875 forint) és a Borsod-Abaúj-Zemplén megyei munkavállalók is (264 834 forint), vagyis a négy legszegényebb megye a keleti országrészről került ki.

A hitelfelvételi esélyeket rontja az alacsony jövedelem

A régiók közötti bérszakadék a hiteligénylésre is jelentős hatást gyakorol, a nettó jövedelem igazolása ugyanis az egyik alapvető feltétele a hiteligénylésnek, legyen szó bármilyen kölcsönről. A bankok a jövedelmet két szempontból is vizsgálják:

- eléri-e az igazolt nettó jövedelem a bank által minimumként meghatározott összeget,

- mekkora törlesztőrészletet bír el a jövedelem a jövedelemarányos törlesztési mutatóra (jtm) vonatkozó szabályok alapján.

Az első pont már önmagában jelentős szűrő, a bankok ugyanis az elvárt minimum jövedelmet régiótól függetlenül határozzák meg. Ez eltérhet az egyes hitelintézeteknél: van, ahol a mindenkori minimálbérhez kötik az összeget, máskor pedig egy konkrét összeghez. Az elvárt minimumot tekintve, ami jelenleg 150 ezer forint körül van, még a szegényebb megyékben sem okoz gondot az átlagbérből élőknek az alapfeltétel teljesítése.

Vannak azonban olyan hitelajánlatok, amelyekhez magasabb jövedelemre van szükség, például azért, hogy kedvezőbb kamatot kínáljon a bank. Ezekhez általában legalább 300 ezer, több banknál pedig akár 400 ezer forintos jövedelmet várnak el. A különbség akár jelentős is lehet. A Bank360 kalkulátora szerint a szabolcsi átlagbérrel, 238 ezer forinttal egy 5 millió forintos személyi kölcsön felvétele esetén, 84 hónapos futamidő mellett 17,43 százalékos thm-mel kapható hitelt, így a havi törlesztőrészlet éppen 100 ezer forint körül alakul. Ha ugyanezt a kölcsönt a budapesti, 413 ezer forintos átlagos bérrel akarjuk felvenni, akkor a thm kedvezőbb, 14,29 százalék. Ennek megfelelően a törlesztőre is 8 ezer forinttal kevesebbet kell havonta fizetni, összességében pedig több mint 600 ezer forinttal lesz olcsóbb ugyanaz a kölcsön.

A felvehető hitelösszeg terén is jelentős a hátrány

A felvehető maximum hitelösszeg nemcsak a bankoktól függ, hanem a jövedelemarányos törlesztési mutatótól (jtm) is. E szerint a futamidő végéig fix kamatozású hiteleknél legfeljebb a havi nettó igazolt jövedelem 50 százalékát lehet törlesztésre fordítani. Ez a szabolcsi átlagbér esetén 119 210 forint, ami 84 hónapos futamidővel számolva legfeljebb 6 millió forint személyi kölcsön felvételét teszi lehetővé, 17,13 százalékos thm mellett. A kalkulátor szerint ekkora jövedelemmel ennél csak magasabb kamattal lehet csak hitelhez jutni, és a jtm szabályok miatt legfeljebb 5,5-5,9 millió forint személyi kölcsönt tudna felvenni egy Szabolcs megyei igénylő – derül ki a Bank360.hu számításaiból.

Egy átlagos nettó keresetű budapesti igénylő ehhez képest szintén 84 hónapos futamidő mellett akár 10 millió forint személyi kölcsönt is felvehet, hiszen a drágább személyi kölcsönök többségénél sem megy a törlesztő 200 ezer forint fölé. Emellett a magasabb nettó jövedelmű igénylő már azzal előnybe kerül az alacsonyabb jövedelműhöz képest, hogy megkapja a magasabb bér után járó kamatkedvezményeket. A legalacsonyabb thm, amit a magasabb jövedelemmel elérhető, 11,04 százalék.

Hasonló a helyzet a lakáshiteleknél is. Ha a futamidő végéig fix ajánlatok közül választunk, akkor 20 éves futamidővel számolva a 238 ezer forintos jövedelemmel legfeljebb 13 millió forint lakáshitelt lehet felvenni, 9,39 százalékos THM-mel, így a havi törlesztőrészlet 117 647 forint. A budapesti 413 ezer forintos jövedelemmel viszont ennél közel 10 millió forinttal több, akár 22,5 millió forint lakáshitelt is fel lehet venni, szintén 9,39 százalékos THM-mel, úgy, hogy a havi törlesztőrészlet 203 619 forint.

A lakáshiteleknél árnyalja a képet, hogy az ingatlanárak között is jelentős különbségek vannak a különböző régiók között. Míg Budapesten tavaly a harmadik negyedév végén 934 ezer forint volt az átlagos négyzetméterár, addig Szabolcs megyében ennek kevesebb mint a fele, 442 ezer forint. Eszerint az átlagos lakásárak és az átlagos jövedelem alapján felvehető hitelösszeg arányát nézve a fővárosiak valamivel nehezebb helyzetben vannak, mint a Szabolcs megyei ingatlanvásárlók, ha a lakóhelyükön akarnak vásárolni.