Egy tizenhat országra kiterjedő felmérés szerint a magyaroknak az átlagnál jóval nagyobb százaléka – közel fele – nem rendelkezik semmilyen kiegészítő nyugdíjcélú megtakarítással. Akik félretesznek ilyen célokra, azok körében viszont a nyugdíjbiztosítási szerződések száma idén már átlépi a négyszázezres küszöböt – közölte a Magyar Biztosítók Szövetsége (MABISZ).

A 2019-es közvéleménykutatása után az európai biztosítók szervezete, az Insurance Europe idén is megkérdezte az európai polgárokat nyugdíjmegtakarítási szokásaikról. Ezúttal a két évvel ezelőtti tíz helyett tizenhat ország 16 ezer lakójától gyűjtötték be a válaszokat. A korábbihoz képest most kimaradtak a lengyelek, a németekhez, osztrákokhoz, svájciakhoz, luxemburgiakhoz, franciákhoz, olaszokhoz, spanyolokhoz, portugálokhoz és magyarokhoz csatlakoztak viszont a dánok, a finnek, a görögök, az írek, a hollandok, a norvégok és a svédek.

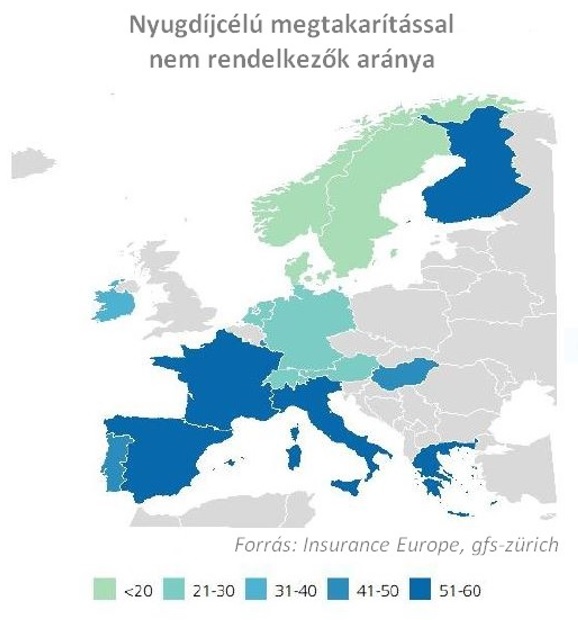

Az elsősorban gazdag észak-európai országokkal bővülő felmérésből kissé kedvezőbb kép bontakozik ki, mint két éve: az akkori 43 százalékkal szemben a válaszadóknak csak 38 százaléka nyilatkozott úgy, hogy nincs valamilyen kiegészítő nyugdíjmegtakarítása. Ennek a kategóriának a harminc százaléka érzi úgy, hogy ezt nem tudja megengedni magának, míg ötvenöt százalékuk tervezi a közeljövőben, hogy belevág egy nyugdíj célú megtakarításba, vagy legalábbis érdeklődik, csak nincs elég információja a lehetőségekről.

Az elsősorban gazdag észak-európai országokkal bővülő felmérésből kissé kedvezőbb kép bontakozik ki, mint két éve: az akkori 43 százalékkal szemben a válaszadóknak csak 38 százaléka nyilatkozott úgy, hogy nincs valamilyen kiegészítő nyugdíjmegtakarítása. Ennek a kategóriának a harminc százaléka érzi úgy, hogy ezt nem tudja megengedni magának, míg ötvenöt százalékuk tervezi a közeljövőben, hogy belevág egy nyugdíj célú megtakarításba, vagy legalábbis érdeklődik, csak nincs elég információja a lehetőségekről.

A magyarországi válaszadóknak az átlagnál jóval nagyobb, negyvennyolc százaléka nem rendelkezik ilyen tartalékokkal – idén két százalékkal többen mondták ezt, mint két éve.

Bár ez az eltérés hibahatáron belül van, de a növekedésben szerepet játszhattak az elmúlt két év járványhullámai is. A felmérésben az európaiak ötöde mondta azt, hogy a Covid-19 hatással volt a nyugdíjmegtakarításaira. A magyarok esetében ez harminc százalék volt. A legtöbben csökkentették rendszeres befizetéseiket vagy elhalasztották azok tervezett megkezdését, mindössze három százaléknyian adták fel terveiket – épp olyan arányban, mint amennyien növelték félretett összegeik nagyságát. Ezzel a magyarok a vizsgált európai mezőny középső harmadában helyezkednek el. A görögök, portugálok vagy az írek esetében például jóval nagyobb hatása volt a pandémiának a nyugdíjmegtakarításokra. A jelentős eltérések a felmérés készítői szerint az állami támogatások különbözőségével magyarázhatók, valamint, hogy a helyi szabályozások engednek-e nyugdíj előtti hozzáférést a megtakarításokhoz.

A hosszú távú megtakarítók kockázatvállalási hajlandósága igen alacsony. Az európai válaszadók 83 százaléka biztos szeretne lenni abban, hogy legalább a befektetett pénzét visszakapja, s csak tizenhét százalék vállalná a magasabb megtérülést úgy is, ha közben esetleg a pénze egy részének elvesztését kockáztatná. A magyarok az átlagnál is óvatosabbak, 85 százalékuk menne biztosra.

A hosszú távú megtakarítók kockázatvállalási hajlandósága igen alacsony. Az európai válaszadók 83 százaléka biztos szeretne lenni abban, hogy legalább a befektetett pénzét visszakapja, s csak tizenhét százalék vállalná a magasabb megtérülést úgy is, ha közben esetleg a pénze egy részének elvesztését kockáztatná. A magyarok az átlagnál is óvatosabbak, 85 százalékuk menne biztosra.

A kifizetéseket illetően kirajzolódik, hogy milyen meghatározó szerepe van a pénzügyi tudatosságra nevelésnek a helyes döntések meghozatalában Európa-szerte. Amikor általánosságban tették fel a kérdést, ki hogyan szeretné megkapni a megtakarítását, a válaszadók 43 százaléka az éves járadékot részesítette előnyben, húsz százalék vette volna fel a teljes összeget egyben, további harminchét százalék valamilyen rugalmas hozzáférést választott volna. De amikor úgy hangzott a kérdés, hogy a nyugdíjba vonuláskor kb 18 millió forintnak megfelelő euróösszeget szeretne-e kézhez kapni, vagy élete végéig évi kb 900 ezer forintnyit, akkor már 54 százalék választotta az egyösszegű kifizetést.

A magyarok esetében az általános kérdésnél 35 százalék volt a járadék, harminc a teljes összeg azonnali felvétele mellett, és pontosan hoztuk az európai átlagot, amikor konkrét összegekről volt szó.

Összegzésében az Insurance Europe is arra hívja fel a figyelmet, hogy a pénzügyi edukációnak nagy szerepe van a reális nyugdíjtervek kialakításában. A fogyasztók nagymértékben nyitottak a biztosítók által hagyományosan kínált pénzügyi garanciákra a nyugdíjtartalékok idő előtti felélésével szemben, s meghatározó, hogy a jövőben a szabályozók is segítsék ezt, valamint az aggasztó európai nyugdíjas jövőkép biztatóbbra formálását. Annál is inkább, mivel az előrejelzések szerint 2080-ra csaknem megkétszereződik a 65 év felettiek, illetve a 20-64 közötti korosztályok aránya – az utóbbiak rovására.

Idehaza az öngondoskodás keretei között egyre többen választják a nyugdíjbiztosításokat. Az MNB adatai szerint 2021 harmadik negyedév végén a rendszeres díjú nyugdíjbiztosítási szerződések száma megközelítette a 400 ezret, míg az egyszeri díjasoké meghaladta az ötezret. A szokásos az év végi hajrát követően a folyamatos díjas szerződések száma, még konzervatív becslések alapján is biztosan átlépi idén a 400 ezres küszöböt.

Hazánkban 2014 óta ösztönzi az állam a nyugdíjas évekre vonatkozó öngondoskodást, azóta vehető igénybe adókedvezmény a nyugdíjbiztosítások díjai után, ami a befizetések 20 százaléka, maximum 130 ezer forint. A kedvezmény kezelésének módja is az öngondoskodást segíti, hiszen az adóból visszajáró összeget az adóhivatal a biztosítónál vezetett számlára utalja, ezzel is növelve az időskori megtakarítás összegét. Mivel a törvény csak a tárgyévben történő befizetésekre teszi lehetővé a visszatérítést, év végén jellemzően rengeteg ügyfél igyekszik eseti befizetésekkel maximalizálni az adókedvezmény összegét, illetve az új biztosítások kötése is látványosan megugrik ilyenkor.

Hazánkban 2014 óta ösztönzi az állam a nyugdíjas évekre vonatkozó öngondoskodást, azóta vehető igénybe adókedvezmény a nyugdíjbiztosítások díjai után, ami a befizetések 20 százaléka, maximum 130 ezer forint. A kedvezmény kezelésének módja is az öngondoskodást segíti, hiszen az adóból visszajáró összeget az adóhivatal a biztosítónál vezetett számlára utalja, ezzel is növelve az időskori megtakarítás összegét. Mivel a törvény csak a tárgyévben történő befizetésekre teszi lehetővé a visszatérítést, év végén jellemzően rengeteg ügyfél igyekszik eseti befizetésekkel maximalizálni az adókedvezmény összegét, illetve az új biztosítások kötése is látványosan megugrik ilyenkor.

A maximális adókedvezmény eléréséhez az kell, hogy a tárgyévben történő díjbefizetések összege legalább 650 ezer forint legyen. A Nemzeti Adó- és Vámhivatal (NAV) adatai alapján évről évre egyre többen igénylik a nyugdíjbiztosítások adókedvezményét és az összeg is folyamatosan nő. A 2020-as adóévre vonatkozóan több, mint 312 ezren éltek az adóvisszatérítés lehetőségével, közel 15,3 milliárd forint összegben. Ez fejenként átlag közel 49 ezer forint adókedvezményt jelentett, szemben az öt évvel korábbi 44 ezerrel.

A gyermeket nevelő szülők jövő év elején visszakaphatják a 2021-ben befizetett személyi jövedelemadójuk (szja) összegét, legfeljebb az átlagjövedelemig. Ez jövőre akár lökést is adhat az öngondoskodásnak, hiszen az szja-visszatérítés ugyanúgy gyarapíthatja a nyugdíjmegtakarítást, mint eddig. Mindössze annyi a különbség, hogy az adó-visszatérítés összege nem automatikusan érkezik az öngondoskodási számlára, hanem a megtakarítónak kell egy eseti befizetéssel elhelyeznie. Ebben az esetben is jár a befizetések utáni 20 százalékos adóvisszatérítés. Ezek alapján jövőre akár még többen is maximalizálhatják a nyugdíjcélú megtakarítások után kapható adójóváírást.