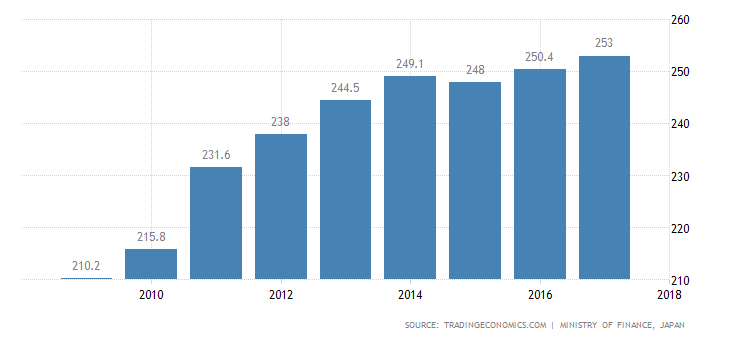

Japán államadóssága meghaladja GDP-je 250 százalékát! Rekord ez százalékban és abszolút értékben is. A deficit 30 éve jelentős. A közgazdászok és a szigetlakók többsége mégsem nyugtalan. Vannak, akik középtávon összeomlást prognosztizálnak.

Államadósság, defláció, stagnáló gazdaság

A felkelő nap országa a világ harmadik legnagyobb gazdasága. A GDP 250 százaléka abszolút számban felfoghatatlan, 12 ezer milliárd eurót jelent. Összehasonlítva: valamennyi EU tagállamnak 1250, Magyarországnak pedig 90 milliárd euró a hitelállománya.

A gazdasági szakemberek az államadósságnál mégis nagyobb problémának tartják, hogy Japán nemzeti bankja, a Bank of Japan (BoJ) képtelen elérni a 2 százalékos inflációs célt. A pénzromlás mértéke tavaly 0,8 százalék volt. Az évekig tartó defláció és a jelenlegi alacsony infláció miatt a lakosság keveset fogyaszt, a vállalatok alig invesztálnak. Arra építenek, hogy idővel minden olcsóbb lesz. Évtizedes probléma ez Japánban, a gazdasági stagnálás közvetlen oka.

A nagyobb infláció érdekében a BoJ 2016 óta negatív tartományban tartja az alapkamatot. Így olcsó a hitel. Jó a cégeknek, de rossz a bankoknak. Alig keresnek egy-egy hitelen. Ezért a kihelyezések számának emelésével próbálnak nagyobb bevételhez jutni. Így rossz bonitású cégek is pénzt kapnak. Nagy tehát a bedőlés veszélye. Egy csődhullám az egész pénzügyi rendszert magával rántaná.

A japánok felülírják a közgazdasági törvényeket

Carmen Reinhart és Kenneth Rogoff klasszikus közgazdasági elmélete szerint a GDP 90 százalékát meghaladó infláció kezelhetetlen, hiperinflációhoz és gazdasági összeomláshoz vezet. Japánban az elmúlt három évtizedben mégis gyakrabban volt defláció, mint infláció. A sziget a világ egyik leggazdagabb országa. Sok befektető tartja a jent az egyik legkonzervatívabb befektetésnek. A japánok nem feltétlenül örülnek ennek. A sok külföldi vásárló erősíti a japán valutát. Ez árt az export versenyképességének, és sok éve deficites kereskedelmi mérleget okoz.

Japánt nem rázták meg a világgazdasági válság turbulenciái, aminek több oka volt:

- A BoJ-t nem kötik az Európában ismert szigorú pénzügypolitikai előírások. Ha nincs elég vevő az állampapírokra a jegybank egyszerűen pénzt nyom és maga vásárol.

- A gazdaság nagy és stabil, minimális az infláció, kiszámítható a politika. Japán zavaros időkben biztos kikötő a nemzetközi befektetőknek.

- A jegybankot a külföldiek bizalomvesztése sem ingatná meg. A hitelezők döntő többsége japán pénzintézet, és magánszemély. A fennmaradó, a külföldi adósságot bizalmi válság esetén is könnyen finanszírozhatnák. Különösen, mert devizaadósság aránya 10 százalék alatt van.

A látszat csal

A helyzet stabilnak látszik, mégis komoly kockázataik vannak. Az adósság nem növelhető a végtelenségig. Takatoshi Ito, a Tokyo és a Columbia Egyetem professzora a legismertebb a pesszimista közgazdászok között.

Szerinte a gigantikus államadósság időzített bomba: „Középtávon nem lesz elég befektető, aki minimális kamatért finanszírozni akarná,azaz tudná az adóssághegyet.” Ito 2013-ban 2022-re jósolta a robbanását.

Mindez nem zavarja a kisebb megszakítással 2006 óta az országot vezető Abe Sinzót. Hatalomra kerülése után meghirdetett, eleinte a közgazdászok által is csodaszernek tartott gazdaságpolitika, az ’Abenomics’ laza pénzpolitikára, konjunktúra programokra és így tovább növekvő adósságra épít. A többletkiadás ellensúlyozására biztosan nem lesz elegendő, a sokszori halasztás után 2019 végén életbe lépő 2 százalékos áfa emelés.

A jelenlegi, nemzetközi összehasonlításban rekord alacsony 8, illetve októbertől 10 helyett 23 százalékos forgalmai adóra lenne szükség az államháztartás középtávú konszolidálásához. Ekkora emelés elképzelhetetlen. Súlyos recesszióba taszítaná az amúgy is csak minimálisan bővülő gazdaságot.

Az államadósság refinanszírozása a jelenlegi mínusz 0,1 százalékos alapkamat mellett is komoly teher. A beszedett adók fele, a költségvetés összes bevételének negyede adósságszolgálatra megy el. A minimálisan növekvő kamat is elviselhetetlen terhet jelentene a büdzsének.

Ennek ellenére a befektetők és a hitelminősítők is bíznak Japánban. Mind a három nagy cégnél a legjobb adósságosztályzata van. Aligha valószínű, hogy 2020-tól kiegyensúlyozott lesz a költségvetés, ahogy ezt a kormány korábban megígérte. Erről az újabb konjunktúraprogramok, a sokáig halasztott és túl alacsony áfa emelés, valamint a jövő nyári tokiói olimpia költségei tehetnek. Igaz, a tavalyi és idénre tervezett 3 százalék körüli deficit, messze elmarad a 2009 és 2013 közötti 8-10 százaléktól.

Az okok

A diszciplínált lakóiról híres Japánban a költségvetési fegyelem ismeretlen fogalomnak látszik. Mielőtt 1990-ben egy spekulációs lufi kipukkanása recesszióban taszította a gazdaságot még hellyel-közzel rendben volt az államháztartás. Az adósság a GDP 70 százaléka körül mozgott. A kormányok 1990-től konjunktúra programok sokaságával igyekeztek élénkíteni a gazdaságot. A szűnni nem akaró extra kiadások vezettek a 250 százalékos adósság hegyhez. Ráadásul a programok eredménytelenek voltak. Harminc éve nem nő érdemben a gazdaság.

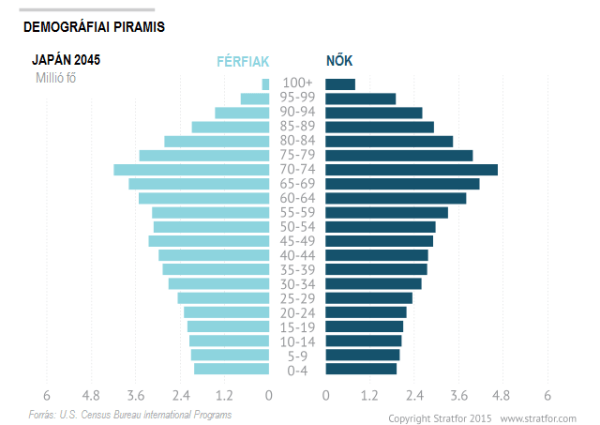

Demográfia kockázat

A Nemzetközi Valutaalap (IMF) egykori vezető közgazdásza, Olivier Blanchard szerint eljön az idő, amikor a japánok sem akarják, vagy még inkább tudják finanszírozni államuk adósságát. Ennek elsősorban demográfiai okai lehetnek. Japán a világ egyik legelöregedőbb társadalma. Az egy főre jutó születések száma mindösszesen 1,41.

Rövidesen nyugdíjba mennek a legnagyobb létszámú generációk. A tehetős országokkal összehasonlítva is jelentős megtakarításokkal rendelkeznek, amiből közvetve (magánnyugdíj, kockázati életbiztosítás), vagy közvetlenül (állampapír) az államadósságot finanszírozzák. Nyugdíjasként részben megtakarításokból kell megélniük. Eladják tehát az állampapírjaikat előbb-utóbb.

A fiatal generációk jóval kisebb létszámúak, ezért túl kevés potenciális vevő lesz a piacra kerülő adósságjegyekre. Ráadásul a gazdaság évtizedes stagnálása miatt a fiatalok jövedelmi helyzet is rosszabb, mint szüleiké. A ’70-es években a háztartások még jövedelmük 25 százalékát megtakarították. Napjainkban 5 százalék alatt van ez az arány. A többségnek nem marad a jövedelméből.

A fiatalok harmada nem hagyományos munkaviszonyban dolgozik, ami az átlagosan 35 százalékkal alacsonyabb jövedelmet és sokszor a társadalom- és nyugdíj biztosítás hiányát is jelenti egyben. Ezért a szüleik által örökül hagyott megtakarításokat kénytelenek lesznek felélni. Ez újabb potenciális eladó jelent majd az állampapírpiacon.

Ito szerint a kritikus pont, amikor az államadósság abszolút értéke meghaladja a lakossági összes megtakarítások volumenét. Szerinte ez 2022-ben várható. „Ekkortól lesz elengedhetetlen több külföldi befektető bevonása, akik viszont nem lesznek hajlandóak mínusz 0,1 százalékért finanszírozni az adósságot.”

Ito szerint a kritikus pont, amikor az államadósság abszolút értéke meghaladja a lakossági összes megtakarítások volumenét. Szerinte ez 2022-ben várható. „Ekkortól lesz elengedhetetlen több külföldi befektető bevonása, akik viszont nem lesznek hajlandóak mínusz 0,1 százalékért finanszírozni az adósságot.”

Japán megjelenése a nemzetközi állampapírpiacon nem csak az ország költségvetésének jelent nagy terhet. Más országoknak is kellemetlen lehet. A 12 ezer milliárd eurós adósság finanszírozási igénye hatalmas. Elszívhatja a tőkét más országok papírjai elől.

Japán gigantikus államadóssága tehát világgazdasági probléma. Az ország bedőlése globális pénzpiaci válsághoz vezethet.