Magán és családi életünkben folyamatosan tűzünk ki célokat, nemritkán túl sokat is, nem ritkán túl is lövünk a „célon”. Nincs ez másként az üzleti életben sem, ahol a versenyképességet, az ágazati kiválóságot, sok esetben pedig a talpon maradást a célok helyes kitűzése és azok teljesítése jelenti.

A pontos célállítás az üzleti sikerek egyik legfontosabb kulcsa, összetett feladat, amely akkor a legeredményesebb, amikor a cég és a dolgozók céljai, érdekei egybeesnek. Nem véletlen, hogy az elmúlt század nyolcvanas éveiben kezdődött célkitűzési technika-kutatások és azok gyakorlati alkalmazása ma is az üzleti élet fókuszában állnak.

Célok, célkitűzés, vezetők

A spanyolországi születésű híres római filozófus, drámaíró és államférfi, Seneca egyik művében – mintegy kétezer esztendővel ezelőtt – így fogalmazott: „semmilyen szél sem kedvező annak, aki nem tudja, milyen kikötőbe tart”. Vagyis ismernünk kell a cél(oka)t és a megvalósítás eszközeit. A célkitűzés nem más, mint valamilyen cél meghatározása, kijelölése. A cél a tudatos tevékenység előre meghatározott végpontja, eredménye. Más megfogalmazásban: a cél annak deklarálása, hogy egy bizonyos idő alatt mit kívánunk elérni.

A célkitűzés, a célok állítása az üzleti életben az a vezetői feladat és tevékenység, amely összekapcsolja a szervezetet, a vállalatot a külső környezettel és annak igényeivel. A külső igény és a szervezet lehetőségei közötti viszony sokféle lehet, ami a célkitűzés különböző típusaiban jelenik meg.

A célkitűzés, a célok állítása az üzleti életben az a vezetői feladat és tevékenység, amely összekapcsolja a szervezetet, a vállalatot a külső környezettel és annak igényeivel. A külső igény és a szervezet lehetőségei közötti viszony sokféle lehet, ami a célkitűzés különböző típusaiban jelenik meg.

A célt a szervezeti, üzleti életben is mindenkor pontosan kell meghatározni, ami azt jelenti, hogy az a befogadó, végrehajtó részlegek és személyek számára érthető legyen, a végrehajtás alapját képezze. A cél megfogalmazásának mindig szintezettnek kell lennie, vagyis a különböző szintű munkakörökben dolgozók számára azt más-más formában kell szövegezni, s csak azt tartalmazza, ami részükre feladat. Alapvető követelmény tehát, hogy a célt pontosan, világosan és szintek szerint kell megfogalmazni, kitűzni.

Egy vállalat a legfontosabb céljait akkor éri el a legnagyobb eséllyel, ha az ott dolgozó összes vezető és beosztott a saját személyes célját, céljait is megvalósítja, miközben a közös, nagy célok érdekében munkálkodnak. Fontos, hogy a cél, a célok megfogalmazásakor a vezető, elemezze, mérlegelje azok megvalósíthatóságát. A célok fontossági és sürgősségi sorrendjének megállapítása ugyancsak kiemelt feladat. Minden tevékenységben és feladatban van fő cél és vannak mellékes célok is, ez utóbbiak elérése ugyancsak kívánatos az elsődleges, a fő cél teljesítése mellett.

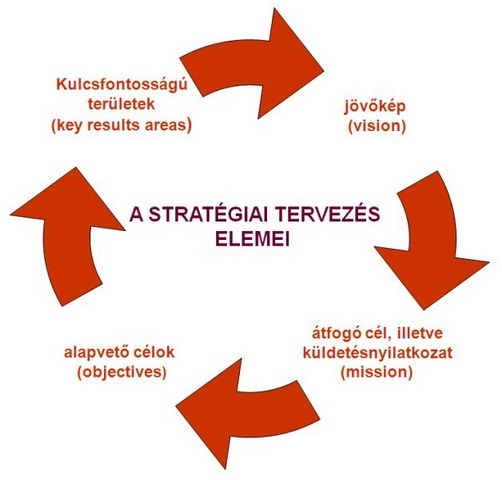

Stratégiai tervezés

Mielőtt áttekintenénk az üzleti célok kitűzésének néhány „kellékét”, érdemes tisztázni néhány fogalmat. A stratégiai tervezés a vállalati vezetési rendszer szerves része: egy olyan eszköz a vállalati vezetők kezében, amely elsősorban a stratégiai döntések meghozatalát és azok végrehajtásának megvalósítását szolgálja. A stratégiai tervezésnek tehát döntően a vállalaton belüli változásokat kell meghatároznia. Alapfeladatai közé tartozik többek között a stratégiai célok meghatározása, az erőforrások elosztása, a szervezeten belüli integráció és koordináció, valamint a stratégiának megfelelő szervezeti és vezetési rendszer kialakítása.

Minden vállalat meghatározott célokat követ, amelyek megfogalmazása, a megvalósításukhoz vezető út és feladatok kijelölése, végrehajtásuk nyomon követése a cégvezetés egyik legfontosabb tevékenysége. Ha a vállalat nem a kitűzött célok megvalósításának irányába halad, a tevékenység nem a tervezett szerint alakul, akkor az irányítási rendszernek be kell avatkoznia a vállalati rendszer működésébe. A hatékony vállalati működéshez tehát elengedhetetlenül szükséges a vállalati célok pontos megfogalmazása. A vállalati stratégiai tervezésnek is tehát a vállalati célok megvalósulását kell elősegítenie. Jó stratégiát csak világosan, egyértelműen meghatározott célokhoz lehet és szabad kidolgozni.

Rövid, közép, hosszú távú célok és napjaink valósága

A közepes és a nagyobb cégek általában három időhorizonton határozzák meg a célokat.  Vannak tehát:

Vannak tehát:

- rövid távú (operatív), 1 év vagy rövidebb időtávú

- középtávú(taktikai), 1–3 évre szóló

- hosszú távú (stratégiai) célok (3 évnél hosszabb kitekintés)

Ez utóbbi időtávval kapcsolatban gyakran hangzik el vállalatvezetői körökben, hogy szerencsés az a cég, amely a mai bizonytalan, gyorsan változó világban képes hosszú távú üzleti stratégiát készíteni, hosszú távú üzleti célokat kijelölni. Erre valóban csak a nagyvállalatok (különösen az úgynevezett technológia cégek) képesek, ráadásul kevésbé az üzleti jövőt, inkább a kutatási és fejlesztési irányokat illetően. Bár számukra sincs jövő-garancia, hiszen például a mostani a koronavírus-járvány idején patinás, nagy hagyományokkal rendelkező vállalatbirodalmak (Lufthansa, General Motors, J.C Penney, Hertz, stb.) is sorra roggyannak meg, sok esetben pedig csak az állami pénzügyi mentőöv jelentett és jelent megmenekülést a csődtől. Szinte nincsen olyan cég, amelynek ne kellene újra gondolnia stratégiáját, új célokat állítani a járvány okozta üzletvesztési és egyéb károk miatt.

Operatív tervezési megközelítések

Visszatérve az alapokhoz: az operatív tervezés a stratégiából következik, és feladata, hogy konkrét számok, tervértékek segítségével megmutassa a célok elérésének módját. Tény-értékek összehasonlításának alapjául is szolgál. Az operatív tervezésnél a cégek általában a következő három megközelítés egyikét követik:

- fentről lefelé (top-down) irányuló megközelítés: a szervezet csúcsáról indul ki a tervezés. A vállalat vezetése egy kerettervben rögzíti a célokat, majd a lejjebb lévő vezetési szinteken lépésről lépésre konkretizálják ezeket részletes tervekben

lentről felfelé (bottom-up) irányuló megközelítés: a tervezés a szervezet alsó szintjein kezdődik, és lépésről lépésre jut el a legfelső szintre. A teljes szervezetre vonatkozó célok és terv a folyamat végeredménye lesz (ez a módszer különösen elterjedt Japánban)

lentről felfelé (bottom-up) irányuló megközelítés: a tervezés a szervezet alsó szintjein kezdődik, és lépésről lépésre jut el a legfelső szintre. A teljes szervezetre vonatkozó célok és terv a folyamat végeredménye lesz (ez a módszer különösen elterjedt Japánban)- ellenáramú tervezés: kombinálja a top-down és a bottom-up megközelítést. Először a legfelső szinten meghatározzák az ideiglenes célokat, majd ezekből levezetik az alsóbb szintekre vonatkozó célokat és részterveket. Ezután következik az alulról felfelé történő tervezés, ennek során az alsóbb szintekre érvényes terveket kialakítják és összefoglalják. A folyamat azzal ér véget, hogy a legfelső szinten véglegesítik a célokat és a terveket. Természetesen alulról is indítható a folyamat.

Célkitűzés, teljesítmény és motiváció

Igen szoros összefüggés van a célkitűzés, a célok, a teljesítmény és a motiváció között. Amerikai munkapszichológiai kutatások 90 százaléka egyértelműen azt bizonyította, hogy a különleges, a jól meghatározott és a kihívást jelentő célok kitűzése igen jó teljesítményeket eredményezett. A pszichológusok véleménye szerint ennek az az oka, hogy amennyiben a dolgozót belülről is motiválja a kitűzött cél, akkor annak teljesítésekor saját magával, „én”-jével is elégedett lesz.

A teljesség igénye nélkül érdemes négy olyan célállítási „technikára” figyelnünk, amelyek befolyásolják az egyének teljesítményét:

- a kitűzött célok csak a feladatokkal kapcsolatos tevékenységekre összpontosítsanak, ne követeljenek meg olyan tevékenységeket is, amelyeknek nincsen közük a célokhoz

- a célok energizáló szerepet is töltsenek be: a fontosabb célok teljesítése nagyobb energiát, a kisebb célok elérése pedig kevesebb energiát, erőfeszítést követeljen meg

- a célok teljesítése igényeljen kitartást, szívósságot, az erőforrások korlátozása ugyanis lassítja az elvégzendő munka ütemét

- a célok „mozgósítsák” a dolgozók megszerzett ismereteit, tudását, mert így könnyebben meg lehet birkózni a feladattal.

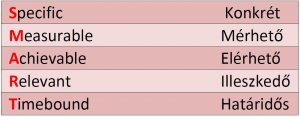

Az ötlépcsős SMART módszer

Megkönnyíti mind az üzleti, mind pedig a magánéleti célok állítását az úgynevezett SMART módszer, amely a közelmúlt „találmánya”. A SMART (okos, bölcs) egy olyan betűszó, amely mögött a célkitűzési tevékenység öt kelléke áll.

A cél legyen:

Mit jelentenek ezek a kifejezések az üzleti célállítási gyakorlatban?

Konkrét: szeretnénk idén az üzleti bevételeinket 20 százalékkal növelni, nem pedig szeretnék idén az üzleti bevételeinket növelni.

Mérhető: többet dolgozni vagy növelni a személyes elégedettséget, ez nem mérhető. Viszont mérhető az adósságok csökkentése, a nyereség növelése. Érdemes leírni a mérhető célokat, mert így nyomon követhetjük, hogy a meghatározott időhorizonton belül hol tart a teljesítés.

Elérhető: a cél jelentsen kihívást, de legyen elérhető. Például igen csekély a valószínűsége, hogy a Fiat átveszi a Toyota vezető helyét a globális gépkocsi-értékesítési listában, de az eladások 5 százalékos növelése nem elérhetetlen az olasz autógyártó számára.

Illeszkedő: az üzleti céloknak illeszkedniük kell a vállalat hosszabb távú stratégiai célkitűzéseihez. Ha a cég hosszabb távon évi százmillió euróval akarja növelni eladásait, a rövid távú céloknak ezt a feladatot kell közvetlenül szolgálniuk.

Határidős: ha a célokkal nem párosul pontosan meghatározott határidő, azok teljesítése nem mérhető megfelelően. A célokat időhatárok közé kell szorítani, például: x termék értékesítését ez év végéig 15 százalékkal kell növelni.

A SMART módszer népszerű és ma már igen elterjedt az üzleti életben, ugyanis a célokhoz minden esetben valamiféle környezet és fókuszálás tartozik. Ez a módszer számos mérföldkövet tartalmaz, amelyek a célok megvalósítása során ellenőrizhetők, különösen, ha betartjuk az öt tényező követelményeit. Röviden összefoglalva a módszer azt jelenti, hogy mikorra, hova, milyen erőforrások segítségével, milyen tevékenységek végrehajtásával szeretnénk eljutni.

Ha ez még nem lenne elég, akkor fokozhatjuk a hatékonyságot két újabb elem hozzáadásával, így lesz a SMART-ból egy tovább okosított változat, a SMARTER. Az egyik elem az „E” (Evaluated – Értékelt), amely arra ad választ a teljesítés folyamatos értékelése során, hogy azon az úton haladunk-e, amely a célok teljesítéséhez vezet? Nagyobb eltérés esetén beavatkozásra van szükség.

A másik „bónusz” elem az „R” (Recorded – Dokumentált, Feljegyzett), amely a célok megvalósítási szakaszainak folyamatos dokumentálását jelenti. Ha nem úgy haladunk a célok megvalósítása felé, ahogy szeretnénk, a dokumentumokban vissza lehet keresni, mikor, mit csináltunk, hol hibáztunk.

Néhány rövid vezetői vélemény a célállítással kapcsolatban:

- a konkrét célkitűzés jobb eredményt hoz

- az írásban rögzített célok jobban szem előtt maradnak

- az egyénnek el kell fogadnia a kitűzött célt, célokat annak érdekében, hogy elkötelezett legyen a célok eléréséért és erőfeszítést is tegyen értük

- az egyén készítsen akciótervet a megvalósításra

- legyen rendszeres visszacsatolása a teljesítménynek, enélkül ugyanis az egyén nem tudja, hogy hol tart és jó irányba halad-e a célmegvalósítási folyamatban

- lehetőség szerint munkatársainkat egyenként vagy csoportosan vonjuk be a célkitűzési tevékenységbe

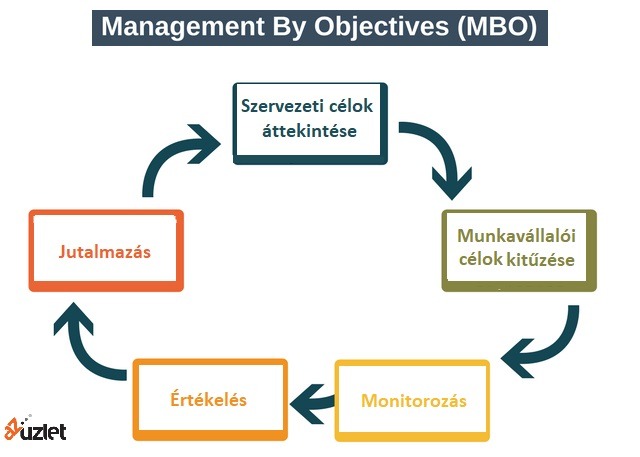

Hogy működik az MBO, a munkatársak bevonása a célállításba?

Munkatársaink bevonása a célkitűzések állításába egy viszonylag új vezetési módszert (amelynek pápája Peter Drucker menedzsment guru volt), az úgynevezett közös célkitűzésen alapuló (management by objectives, MBO), eredmény alapú menedzsmentet jelenti. A más szavakkal célközpontú vezetési módszert alkalmazó vezetők számadatokkal meghatározzák a szervezet által elérendő célokat és ezeket közlik a dolgozókkal. A számadatokat lebontják egészen a legalacsonyabb szintig. A dolgozók ezután maguk határozzák meg, hogy hogy érik el ezeket a célokat. Ezzel egy jó légkörű és produktív munkakörnyezet alakítható ki, továbbá mindenki felmérheti, hogy teljesít a tervhez képest, mit értek már el.

Munkatársaink bevonása a célkitűzések állításába egy viszonylag új vezetési módszert (amelynek pápája Peter Drucker menedzsment guru volt), az úgynevezett közös célkitűzésen alapuló (management by objectives, MBO), eredmény alapú menedzsmentet jelenti. A más szavakkal célközpontú vezetési módszert alkalmazó vezetők számadatokkal meghatározzák a szervezet által elérendő célokat és ezeket közlik a dolgozókkal. A számadatokat lebontják egészen a legalacsonyabb szintig. A dolgozók ezután maguk határozzák meg, hogy hogy érik el ezeket a célokat. Ezzel egy jó légkörű és produktív munkakörnyezet alakítható ki, továbbá mindenki felmérheti, hogy teljesít a tervhez képest, mit értek már el.

Ennek a menedzsment stílusnak fontos része, hogy ezeket a lépéseket a vezetők is megteszik, és a dolgozókat is összehasonlítják egymással. Ismeretes, ha a dolgozók maguk is beleszólhatnak a cél meghatározásába, akkor megbízhatóbban teljesítik feladataikat.

George Odiorne megfogalmazása szerint az MBO során a felsőbb és az alsóbb szintek együtt meghatározzák a közös célokat, kitűzik mindenki számára a felelősségi körét és az elérendő normát, és ehhez viszonyítják a dolgozók teljesítményét.

Az eredmény alapú menedzsment minden dolgozóval megérteti, hogy mi a felelőssége és mit várnak el tőle. Megértik azt is, hogy a felelősség és az elvárások hogyan kapcsolódnak a szervezet céljaihoz; továbbá mindenki láthatja, hogy milyen fontos teljesítenie a tervet. További MBO- előnyök: motiváció, jobb kommunikáció, letisztázott célok, a beosztottak, a vezetők és a cég céljainak integrálása.

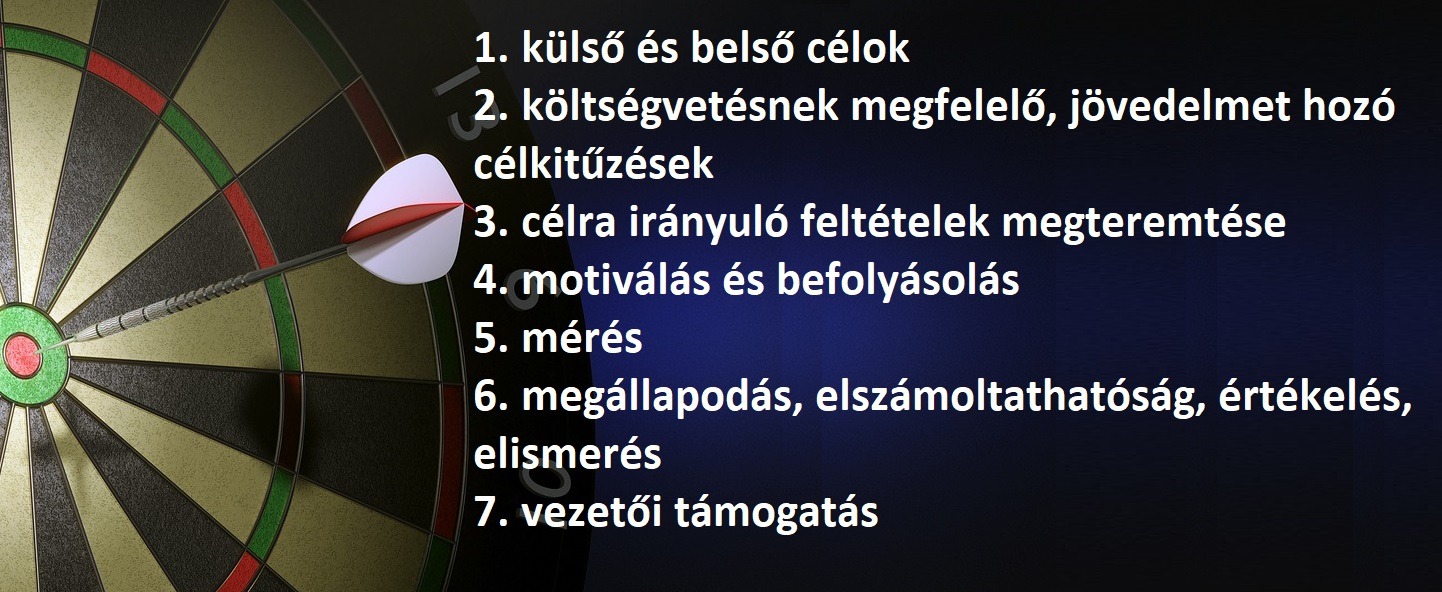

A Xerox, az Intel, a Hewlett-Packard, a DuPont és még számos nagyvállalat eredményeit többek között az MBO-nak köszönheti. Az MBO-t 2016-ban újra fogalmazták (OPTIMAL MBO) és napjainkban a következő elemeket tartalmazza:

Célállítás és recesszió

A célok állítására nincsenek általános receptek, de vannak jó módszerek, technikák. Ezek kiválasztásáról, „használatáról” minden cégnél a vezetésnek, vagy vezetési tanácsadóknak kell dönteniük. Érdemes megjegyezni, hogy a célok meghatározásánál igen sok szempontot kell figyelembe venni. Például arra is ügyelni kell, hogy vannak országok, ahol az egyéni célok, máshol pedig a csoportos célok (ázsiai cégkultúra) kitűzése és értékelése az elfogadott és a megszokott.

Nem véletlen, hogy napjainkban az üzleti életben az egész világon előtérbe került a célállítási tevékenység, ugyanis a helyes célok megválasztása, azok finomhangolása versenyelőnyt hozhat. A jó és eredményes célok megtalálásában, megvalósításában a vezetés és a dolgozók szövetségesek, hiszen a siker vagy a kudarc szorosan összefügg – különösen a jelenlegi gazdasági recesszióban – munkahelyük megtartásával vagy elvesztésével.

Dr. Gonda György, CMC

vezetési tanácsadó

Certified Management Consultant