Adóverseny zajlik az EU-ban. Régiónkról adóparadicsomként beszélnek, mondván elcsábítjuk a cégeket nyugatról. A franciák és a németek az EU-ban – és az OECD-ben is – ‘harmonizálná’ a vállalkozásokat terhelő adókat. Mi, mennyi és hogyan? Erről szól AzÜzlet írása.

Adóelkerülésről hallva a Kajmán-szigetekre és a Bahamákra gondolunk. Vannak, akik újabban a fejlett-fejlettebb gazdaságok közötti (adó)versenyt is e körbe vonva értelmezik, egyezőként kezelve ezt a hozzáadott érték nélkül, csak az adók ‘minimalizálásából’ gazdagodó országokat az EU több, keletebbre fekvő tagállamának (adó)gyakorlatával. Mondják: az alacsony közterhekkel csábítják el a gazdag országokból a vállalkozásokat. “A nyugtaiak azért vannak gondban, mert a bőkezű szociális juttatások megőrzése mellett kénytelenek az adót mérsékelni.” Egymás alul licitálásán minden ország veszíteni fog – állítják az adóverseny ellen fellépést hirdető OECD- és EU-vezetők.

Az OECD-nek nagy kihívás bármit is elérni. Nem kötelezheti tagjait. A megállapodásokat a részes országnak is jóvá kell hagyniuk. Az adópolitika az EU-ban is nemzeti hatáskör. Brüsszelnek leginkább az áfa területén van szabályozási joga.

Brüsszel nagy kudarc és kisebb sikerei

Az Európai Bizottság (EB) 2016-ban javaslatcsomaggal állt elő. Ezt a tagállamok hivatalosan ugyan nem utasították el, de egy részük ellenállása miatt parkolópályára került. Pedig Brüsszel nem egységesítette volna a vállalkozásokat terhelő adók kulcsait. Kizárólag a 750 millió eurót meghaladó bevételű multinacionális európai cégek esetében javasol korlátozott harmonizációt, lépcsőzetesen bevezetve. Elsőként az adóalap meghatározását egységesítené. Majd az érintett konszernek esetében átvenné az adóigazgatást.

Az EB az előnyöket hangsúlyozza: (1) az átláthatóbb, egységesebb szabályok csökkentenék a cégek adminisztrációs terheit; (2) a harmonizáció mérsékelné a tagállamokra nehezedő adócsökkentési nyomást.

A konszernek a hátrányokat látják: Az Unión belüli székhely választással kevésbé tudnák adókiadásaikat optimalizálni.

Nem örülnének a mérsékelten adóztató tagállamok se.

Az EU csak néhány esetben volt sikeres. Az európai központjául adózási okokból Dublint választó Appelt 13 milliárd euróra büntette, amiért 2014-ben mindössze a bevétele 0,005%-t (!) fizette be az államkasszába, ráadásul ezt is minden európai jövedelme után az ír államkasszába. Hasonló alapon kapott a Hollandiában adózó Starbucksnak 30, a Luxemburgot választó Fiat-konszern 20 milliós büntetést.

Macron terve

2018-ban az európai ügyekben már több víziót megfogalmazó francia elnök, Emanuel Macron állt elő elképzeléseivel. Macron a társasági adó minimumát és maximumát, valamint az adóalap számítást harmonizálná. A szabályokat be nem tartó tagállamoktól megvonná a felzárkóztatási támogatásokat. „Véget kell vetni annak, hogy az európai szolidaritás profitőrei a partnereik rovására csinálnak adópolitikát” – mondja a francia elnök. Hasonló véleményt fogalmazott meg az osztrák kancellár, Christian Kern, miután megtudta, hogy Magyarország az amúgy is alacsony, 11%-os társasági adót 9-re csökkenti: „A mi pénzünkből csábítják el tőlünk a vállalkozásokat.”

Nominális vs. effektív adószint

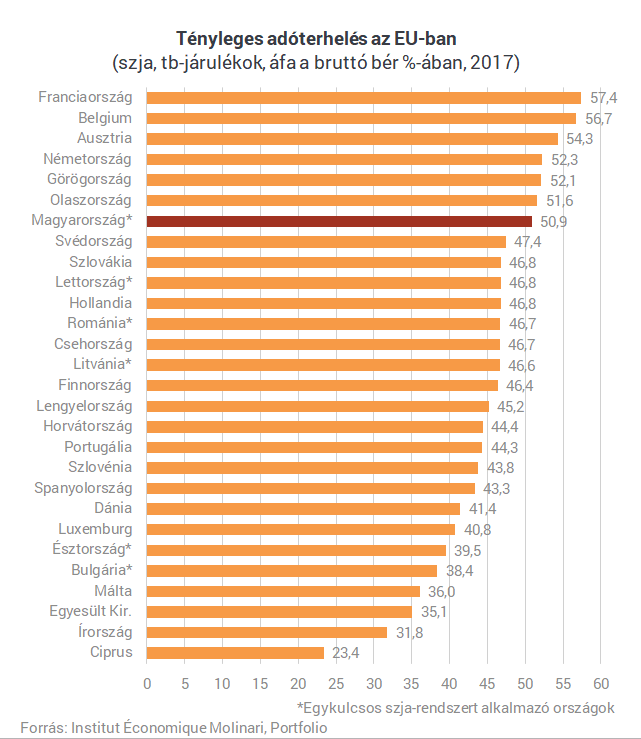

Hátszelet adott Macronnak az EP Zöld frakciója számára készült elemzés, amely szerint a multinacionális vállalatok jóval kevesebb nyereségadót fizetnek, mint amennyi a tagállamok nominális adókulcsai alapján indokolt lenne. Luxemburgban a legnagyobb a különbség a jogszabályban álló teher (29%) és a ténylegesen fizetett adó (2%!) között.

Több szakértő árnyalja a képet: A tanulmány a 2015-ös állapotot tükrözi. Azóta 12 tagállamban csökkentek, 5-ben emelkedtek az adókulcsok. A nominális és az effektív adószint eltérése 2017-ben már csak 2% volt az EU átlagában. A legnagyobb különbséget pedig nem Luxemburgban, hanem Portugáliában (9,5%) mérték. Tehát nem az alacsony nominális adószintű országokban a legnagyobb az eltérés. Ami a jogszabályban szerepel, azt náluk érvényre is jut. Így átláthatóbb az adórendszer. Fairek a viszonyok.

Mi mennyi?

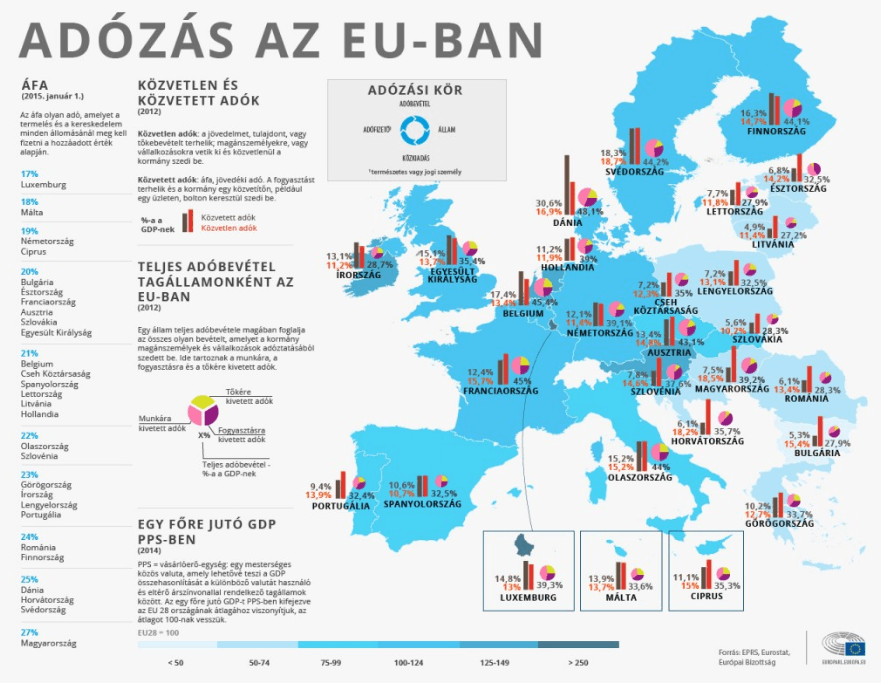

Macron és Kern kritikája annyiban megalapozott, hogy a közép-kelet-európai országok OECD és európai összehasonlításban is alacsony a társasági adókulcsokat alkalmaznak. A 9%-os magyar társasági adókulcs nem csak az EU-ban, az OECD 36 tagállama között is a legalacsonyabb. Minket Bulgária követ (10%). Litvániában 15, Romániában 16, Horvátországban 18% az adó mértéke. Magyarországgal összehasonlítva igazán magasnak tűnő teher, a 30%-os német adókulcs.

Kritika nem csak a kelet-közép-európai tagállamokat éri. Amikor az adózó hírében álló Ciprust és Írországot a pénzügyi válság következtében az összeromlás szélén állt, a többi euróövezeti országnak kellett segítenie. Miután megerősödött a két ország gazdasága, az úniós adóegységesítésről hallani sem akartak. „Tőlünk elvárták, de ők nem tanúsítanak semmi szolidaritást” – mondja Macron. Ezzel arra utalva, hogy az alacsony adókkal elsősorban a bajban a segítségükre siető országokból csábítják el a vállalkozásokat. Sok multinacionális cég, amely jövedelme nagy részét a franciáknál és a németeknél keresi meg, Dublint vagy Limassolt választja székhelyéül, és az ottani szabályok alapján alig fizet közterhet.

„Jogunk van a versenyhez; maradjon csak minden úgy, ahogy van” – mondja az ír miniszterelnök. „Alacsonyabb adókat nélkül nem jönnek a multik, nélkülük viszont nem tudunk felzárkózni” – érvel Macron tervei ellen a bolgár pénzügyminiszter, Simeon Djankov. „Ha vannak adóparadicsomok, akkor adósivatagoknak is lenniük kell. Nem inkább ezekkel kellene zöldíteni? – mondta a szabad szájáról ismerte Junker, persze nem, mint az EB elnöke, hanem még luxemburgi kormányfőként.

Macron terve ugyan kifejezné, hogy az EU károsnak tartja az adóversenyt, mégis inkább csak szimbolikus lenne. Csak a társasági adót érinti. A vállalkozásokat viszont számos más közteher is sújtja. A nominális és az effektív adóterhek közötti különbségről nem is beszélve. Tehát elengedő mozgásterük maradna az államoknak önálló adópolitika kialakítására. Az európai adóoázisoknak nem kellene a kiszáradástól tartaniuk.

A német elképzelések

A német gazdasági miniszter, Peter Altmaier 2018 márciusában maga is reformtervekkel állt elő. Javaslatának központi eleme a társasági adó 25%-ra csökkentése. A tettek azonban váratnak magukra. Berlint ellustította azzal, hogy az elmúlt években magas adókulk mellett is pörgött a gazdaság. Ez a már elavultnak hitt tézist erősíti, mi szerint egy fejlett gazdaság megengedheti magának a magasabb adókulcsokat.

Németország a legutóbbi, 2008-as vállalkozási adó reform után az OECD középmezőnyébe került. Az adócsökkentéssel párhuzamosan azonban szűkítették az adójóváírás lehetőségeit. Így az effektív adóterhelés alig változott. Mára az akkor elfogadott 30%-os társasági adó nominálisan is a legmagasabbak közé tartozik.

Más országok is gondolkoznak

A nyugati tagállamok egyre inkább érzik az adóversenyt. OECD és EU intézkedések híján maguk kénytelenek cselekedni. A Kelet-Közép-Európával közvetlen versenyben álló Ausztriában 25-ről 20%-ra csökken a társasági adó. Nagy-Britannia, hogy a Brexit miatt elbizonytalanodott multikat maradásra bírja, 2020-ban 17%-ra szeretné mérsékelni. A hagyományosan magas adókulcsokat alkalmazó olaszok és spanyolok szintén csökkentést terveznek.

Az ideális időpont

Az adócsökkentés ideális időpontja közgazdász-körökben is vitatott. Sokáig egyértelműnek tűnt, hogy egy növekvő gazdaságban nincs szükség tehermérséklésre. Sokan ezért tartják elhibázottnak az USA tavalyi intézkedéseit. Trump drasztikusan, 35-ről 21%-ra mérsékelte a szövetségi társasági adót. Ezzel jelentős lyukat ütött az amúgy is hiánnyal küzdő költségvetésen. Ha véget ér a felívelés, nem lesz állami mozgástér a gazdaság élénkítésére.

A globalizáció bonyolultabbá tette a képet. A vállalkozási adópolitika nem függhet kizárólag belső növekedési adatoktól. Igazodnia kell a nemzetközi trendekhez is.

Az ideális koncepció

Kérdés az is, hogy a minden vállalkozást, vagy csak az ország számára különösen fontos szektorokat érintő intézkedéseket érdemes-e hozni. Az utóbbi elképzelést követő országok elsősorban a k+f területén aktív cégek terheit könnyítik.

Németországban a gazdaság bázisát adó kis- és közepes vállalkozások támogatása áll a gazdaságpolitika középpontjában. Esetükben sok közgazdász elpazarolt pénznek tartja a tehermérséklést. Szemben a multinacionális cégekkel, amelyeket akár néhány százalékos könnyítés maradásra vagy távozásra bírhat, ők erősen kötődnek az országhoz.

Minden mindennel összefügg

Az ideális adópolitika megvalósítást bonyolítja, ha a vállalkozásokat nem csak társasági- és a nyereségadó, hanem számos más, például kommunális iparűzési adó is terheli. A németeknél, csak úgy, mint idehaza, ez a “plusz” jelenti a nagyobb terhet.

A helyhatósági adók csökkentése jogilag és politikailag is nehéz. Egyrészt, mert mértékének meghatározása részben önkormányzati hatáskör. Másrészt, mert a települések legfontosabb bevételi forrása. Utóbbi ördögi kört eredményez. Éppen a rossz gazdasági helyzetben lévő önkormányzatok, amelyeknek a befektetők vonzása érdekében vállalkozásbarát feltételeket kellene teremteniük, kénytelenek magas kulcsokat alkalmazni. Ennek az az oka, hogy éppen a rossz gazdasági helyzetük miatt kevés vállalkozás fizet, sok viszont a szociális kiadásuk – nem mondhatnak tehát le a bevételről. Az iparűzési adó csökkentése az önkormányzatok finanszírozásának teljes újragondolása nélkül nem lehetséges.

A vállalkozási adók kérdése az egészségügyi- és nyugdíj járulékoktól és az szjt-tól is nehezen elválasztható. Ezért az egyszerű társasági adó csökkentés sokszor hatástalan marad. Viszont alig akad kormányzat, amelynek bátorsága lenne egy átfogó reformba belevágni.

Az áfá-val könnyebben megy

Több hatásköre van Brüsszelnek áfa-ügyekben. A számítások szerint a nemzeti szabályok egymás elleni kijátszásával évi 170 milliárd euró kár éri a tagállamokat! Ezért az EB 2016-ban az áfa-szabályok további harmonizációjára tett javaslatot. A most hatályba lépett új szabályok ellentmondásosak, részben még nagyobb teret engednek a tagállamok közötti adóversenynek.

Az áfa-kulcsokat továbbra se határoznák meg európai szinten. Viszont január 1-től a tagállamok két kedvezményes kulcsot is alkalmazhatnak, amely közül az egyiknek nem kell a 1993 óta érvényes 5%-os minimumot se elérnie. Sőt, be lehet vezetni az áfa-mentes termékek és szolgáltatások körét. Megszűnt a normál kulcs minimumát 15%-ban meghatározó szabály is. A tervekkel ellentétben viszont nem maximalizálták 25%-ban a forgalmi adó mértékét.

Az egyszerűsítés irányába hat, hogy az új rendelet már nem azon termékeket és szolgáltatásokat sorolja fel, amelyek a kedvezményes körbe tartozhatnak, hanem azokat, amelyek nem (pl.: alkohol, dohányárú, szerencsejáték, fegyver). Így jelentősen rövidült a lista.

A kisvállalkozásokat segíti a változás, melynek értelmében az áfa-fizetés alól százezer euró alatti árbevétel esetén már nem csak a kizárólag belföldön tevékenykedő cégek mentesülhetnek.

Adóparadicsomok