A magyar ipar szeptemberre túljutott a koronavírus-járvány okozta válságán, ami mérsékelhette a GDP-visszaesés mértékét a harmadik negyedévben – állapították meg elemzők az ipari termelés szeptemberi előzetes adataiból.

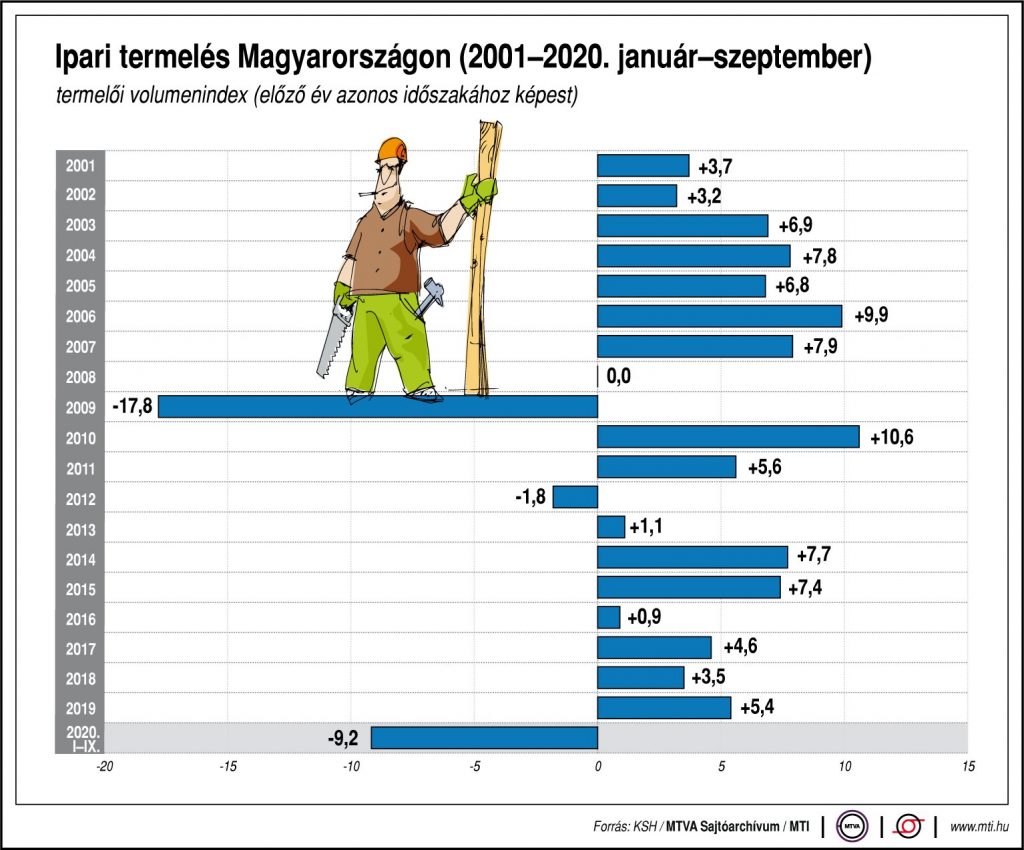

A Központi Statisztikai Hivatal első becslése szerint szeptemberben az ipari termelés a nyers adatok szerint 2,2 százalékkal meghaladta az egy évvel korábbit, munkanaphatástól megtisztítva a termelés 1,0 százalékkal mérséklődött. Az előző hónaphoz képest 2,3 százalék volt a szezonálisan és munkanappal kiigazított növekedés, áprilishoz képest pedig 61 százalék.

A Központi Statisztikai Hivatal első becslése szerint szeptemberben az ipari termelés a nyers adatok szerint 2,2 százalékkal meghaladta az egy évvel korábbit, munkanaphatástól megtisztítva a termelés 1,0 százalékkal mérséklődött. Az előző hónaphoz képest 2,3 százalék volt a szezonálisan és munkanappal kiigazított növekedés, áprilishoz képest pedig 61 százalék.

Suppan Gergely, a Takarékbank vezető elemzője szerint az ipari termelés teljesen kilábalt a járvány okozta válságból. A harmadik negyedévben 2,6 százalékra mérséklődött az ipar visszaesése a második negyedévi 25 százalékos zuhanást követően, míg a második negyedévhez képest 31 százalékkal nőtt a kibocsátás, amivel nagymértékben hozzájárult a gazdaság felpattanásához. Így a harmadik negyedévben 4,7 százalékra mérséklődhetett a GDP visszaesése a második negyedéves 13,6 százalékról.

Az autógyárak termelése augusztus elejére elérte a járvány előtti szintet, az év hátralevő részében pedig kifejezetten bíztató, hogy augusztusban a járműgyártás új rendelése 33 százalékkal, rendelésállománya pedig 18,2 százalékkal haladta meg az egy évvel ezelőtti szintet.

A következő hónapokban folytatódhat az ipar stabilizálódása, az utolsó negyedévben már éves összehasonlításban is növekedést mutathat, részben az egy évvel ezelőtti gyengébb bázis miatt is.

Idén 6,5-7 százalék körül csökkenhet az ipari termelés, jövőre bázishatások miatt azonban, akár 13-14 százalékos növekedés is várható, jövő év áprilisában az idei alacsony bázis miatt a növekedés elérheti a 60 százalékot is – prognosztizálta Suppan Gergely.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágának vezetője is azt tartja a legfontosabbnak, hogy szeptemberre az ipari termelés meghaladta a vírus megjelenése előtti szintet. Ez azt jelzi, hogy a külső kereslet kedvezően alakult, bár fontos hozzátenni, hogy az egyes iparágak között jelentős eltérések lehettek.

A járműgyártásban megjelenhetett egyfajta bepótolt fogyasztás is, tehát a tavasszal elmaradt vásárlások növelhették a keresletet. Regős Gábor bíztatónak tarja, hogy a második hullám megérkezése szeptemberben nem éreztette hatását az ipari termelésen, így az ágazat teljesítménye a harmadik negyedévben mérsékelhette a GDP-visszaesés mértékét. Kérdés, hogy ez a következő hónapokban is így marad-e – jegyezte meg.

Virovácz Péter, az ING Bank vezető elemzője úgy fogalmazott, a történelem ismétli önmagát: ahogyan augusztusban a kiskereskedelem negatív és az ipar pozitív meglepetést okozott, ugyanez történt szeptemberben is. Az iparnak már bőven az idei év vége előtt sikerült ledolgoznia a termelési hátrányt, amelyet a tavaszi kényszerszünet során összeszedett.

Amíg a lendület kitart a főbb ágazatokban és nem érezteti hatását a koronavírus második hulláma, addig az ipar és így az exportteljesítmény képes lesz érdemben segíteni a gazdasági kilábalást, amely a harmadik negyedévben rekord nagyságú negyedév/negyedév gazdasági növekedést hozhat a mechanikai felpattanás következtében. Az ipar teljesítménye az előző negyedévhez képest a július-szeptemberi időszakban több mint 30 százalékkal nőtt.

A negyedik negyedévre előretekintve az ipar továbbra is jól teljesíthet, tekintettel a bővülő rendelésállományra. Ugyanakkor jelentős kockázatot jelent az ellátásbiztonság, mivel a koronavírus terjedésének erősödése és az ezzel kapcsolatos globális intézkedések ismét fennakadásokat hozhatnak az ellátási láncokban – tette hozzá az ING Bank vezető elemzője.