Az infláció év eleji megugrása elemzők szerint felveti, miként reagál a jegybank monetáris politikája arra, hogy a fogyasztói árak éves emelkedése messze meghaladta az MNB inflációs célsávjának tetejét, és a maginfláció is elérte azt.

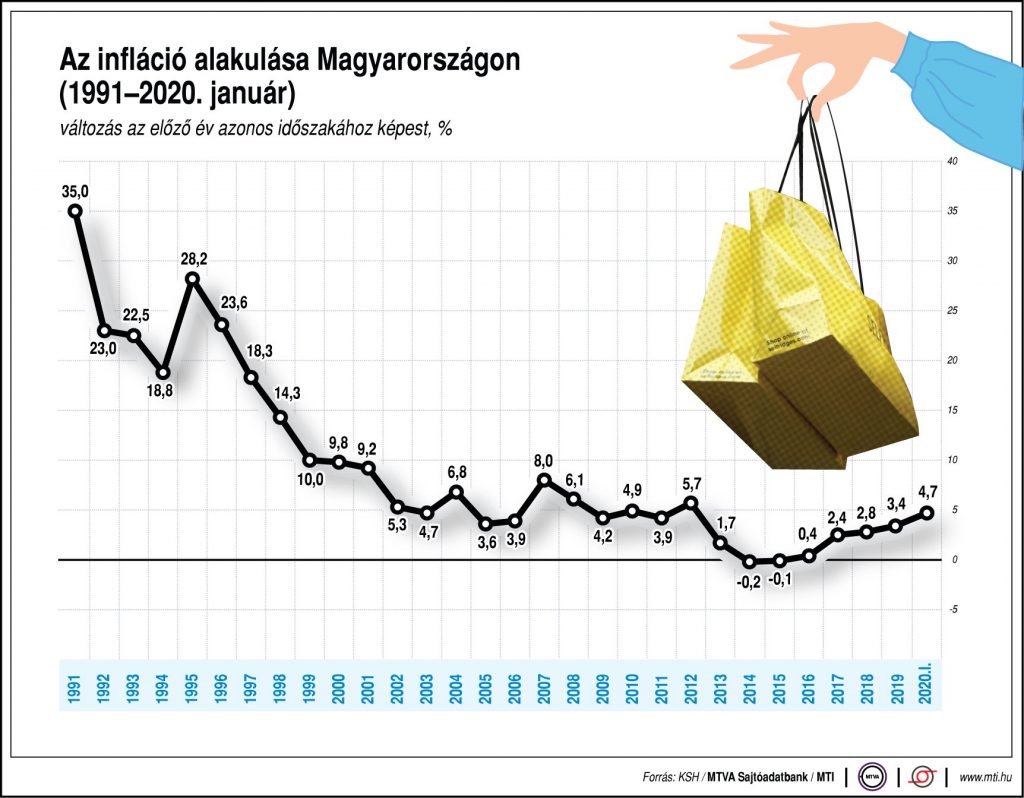

A Központi Statisztikai Hivatal jelentése szerint januárban a fogyasztói árak átlagosan 4,7 százalékkal voltak magasabbak az egy évvel korábbinál, a decemberi 4,0 százalékot követően. A fogyasztói árak legutóbb 2012. decemberben emelkedtek az idén januárinál nagyobb mértékben. Az egyszeri és szezonális hatásokkal érintett termékektől megszűrt úgynevezett maginfláció 4,0 százalékra emelkedett januárban, a tavaly decemberi 3,9 százalék után.

A Központi Statisztikai Hivatal jelentése szerint januárban a fogyasztói árak átlagosan 4,7 százalékkal voltak magasabbak az egy évvel korábbinál, a decemberi 4,0 százalékot követően. A fogyasztói árak legutóbb 2012. decemberben emelkedtek az idén januárinál nagyobb mértékben. Az egyszeri és szezonális hatásokkal érintett termékektől megszűrt úgynevezett maginfláció 4,0 százalékra emelkedett januárban, a tavaly decemberi 3,9 százalék után.

Nagy Márton, a Magyar Nemzeti Bank alelnöke egy háttérbeszélgetésen kijelentette, hogy az MNB mindent megtesz annak érdekében, hogy az infláció visszatérjen a toleranciasávba (3 százalék plusz/mínusz 1 százalék), és a monetáris politika 5-8 negyedéves horizontján azon a szinten stabilizálódjon.

Suppan Gergely, a Takarékbank vezető elemzője leszögezi: az infláció megugrására számítani lehetett, mivel az üzemanyagárak egy évvel ezelőtti zuhanása miatt alacsony volt a bázisár, míg az idei év elején – az amerikai-iráni konfliktus miatt – magasabb áremelkedés volt. Számos termék drágulása azonban lényeges meglepetést okozott, a vártnál gyorsabban nőttek az élelmiszerárak, valamint a szolgáltatások árai a postai szolgáltatások és szerencsejátékok árainak jelentős emelése miatt.

A Takarékbank elemzője kiemelte: az inflációs nyomást jelzi, hogy a maginfláció is a toleranciasáv tetejére ért és emelkedett az adószűrt maginfláció.

Mivel az árak emelkedése szélesebb bázisú, a Takarékbank felfelé módosítja az idei évre vonatkozó inflációs előrejelzését a korábbi 3,6 százalékról 3,9 százalékra.

A forint gyengülése azonban egyre erőteljesebb felfelé mutató kockázatot jelent, aminek jegybanki kezelésére szükség lehet. Az MNB a legközelebbi ülésen már utalást tehet a közelgő szigorításra, ami először a devizaswap állomány csökkentését jelentheti, míg kamatemelésre idén még feltehetően nem kerül sor – jelezte Suppan Gergely.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágának vezetője megállapította: a vártnál lényegesen gyorsabban emelkedő infláció januárban kilépett a célsávból. Az infláció gygyorsulása elsősorban a gyenge forintnak és az üzemanyagok árának a bázishatásra visszavezethető növekedésének köszönhető, amely utóbbi majdnem 1 százalékpontot magyaráz az inflációból.

A maginflációs mutató a jegybanki célsáv tetejére ért, a monetáris politika feladata tehát az inflációs célhoz való visszatérés érdekében a forint árfolyamának stabilizálása, illetve erősítése, valamint az alap inflációs folyamatok visszafogása. Erre először a februári kamatdöntő ülésen van lehetőség, kérdés, hogy a forint árfolyamának alakulása lehetővé teszi-e a márciusi Inflációs jelentés megjelenésének bevárását vagy sürgősebb beavatkozás szükséges – fejtette ki Regős Gábor.

Virovácz Péter, az ING Bank vezető elemzője szerint viszont a januári infláció legnagyobb része szezonális és egyszeri árváltozások, valamint az alacsony bázis következtében alakult ki, így átmenetinek tekinthető. Az inflációs mutató erőteljes gyorsulása mögött az élelmiszerek mellett az üzemanyagok árváltozása húzódik meg. Emellett a szerencsejáték és a postai szolgáltatások drágulása is hozzájárult az infláció gyorsulásához.

A következő hónapokban az emelkedő bázis miatt az infláció jelentős mérséklődésére számít az ING Bank vezető elemzője, aki szerint április-májusra ismét 3 százalék közelébe süllyedhet a mutató. Közben a maginfláció és az adószűrt maginfláció mutatója a jelenlegi szintek környékén marad, mielőtt a második fél évben lassulás következik be.

Az ING Bank vezető elemzője szerint hiába ért el nyolcéves rekordot az infláció, a jegybanknak nem kell a monetáris politika megváltoztatásával reagálnia. Előrejelzésük változatlan kamatkörnyezet mellett is 3,5 százalék körüli átlagos inflációt számszerűsít 2020 egészére nézve.

Németh Dávid, a K&H Bank vezető elemzője elmondta, hogy a 4,7 százalékos infláció váratlanul magas szintet jelent, a piac ugyanis 4,4 százalékra számított. Meglepetést jelent az élelmiszerek vártnál gyorsabb áremelkedése. Az inflációs trendeket pontosabban mutató maginfláció is megugrott, és gyakorlatilag háromnegyed éve folyamatosan a jegybanki célsáv tetejéhez tapad, ami a korábbi éveknél komolyabb inflációs nyomásra utal.

A szakember szerint a következő hónapokban lassulhat az infláció, de az év nagy részében 3,5 és 4 százalék közötti értékek jöhetnek. Összességében az éves átlagos infláció a korábban várt 3,5 százalékkal szemben 3,8 százalékos lehet. Így 2019-ben és 2020-ban is az inflációs cél felett lesz az pénzromlás átlagos üteme.

Arra is felhívta a figyelmet az elemző, az MNB egy éve arról beszél, hogy az infláció visszatér a 3 százalék körüli szintre és egészen decemberig lefelé mutató inflációs kockázatokat említettek a jegybankárok. “Ehhez képest gyorsul az infláció és egyre több a felfelé mutató kockázat. Ez pedig azért veszélyes, mert kikezdheti a jegybank hitelességét” – mondta Németh Dávid.