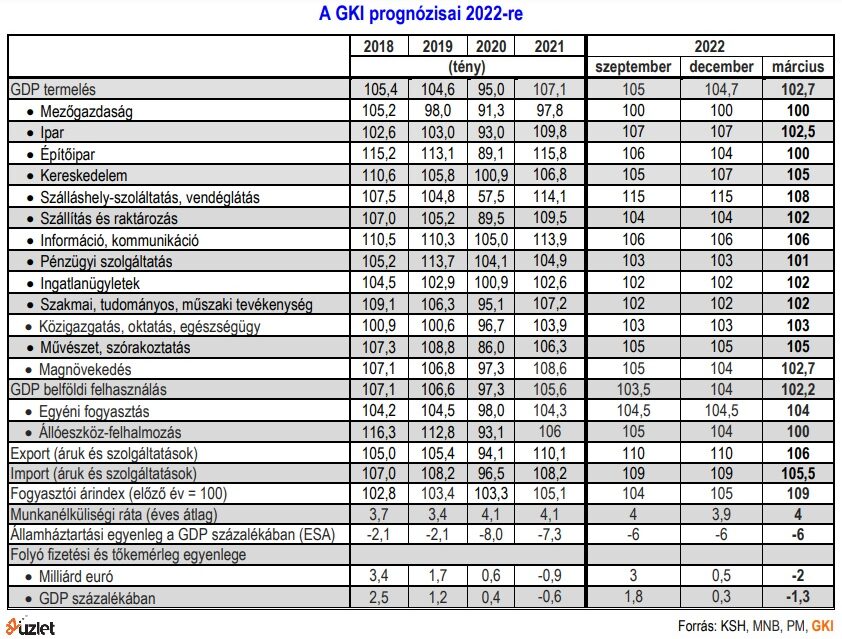

A GKI tavaly decemberben 4,5-5 százalékos magyar GDP-növekedést valószínűsített 2022-re. Ezt most jelentősen, 2,5-3 százalékosra csökkentette, ugyanakkor az unió átlagánál továbbra is gyorsabb növekedést vár.

Az elemzés szerint az Oroszország által Ukrajna ellen indított háború, és az ennek nyomán meghirdetett széleskörű nemzetközi gazdasági szankciók új, rövid és középtávon egyaránt nagy bizonytalansággal prognosztizálható gazdasági pályára kényszerítik a világ- és ezen belül a magyar gazdaságot.

Rövid távon a megugró infláció, a tőzsdei áresés, a dollárhoz viszonyított általánosan jellemző leértékelődés, a globális ellátási-szállítási láncok (az energiától az élelmiszereken és nyersanyagokon át az alkatrészekig) bizonytalanná válása a legszembetűnőbb. Ez utóbbiak, főleg az energiaellátás középtávon új világgazdasági kapcsolatrendszer gyors kialakításának szükségességével szembesítik a kormányokat, miközben a környezetvédelmi szempontokra is tekintettel kell lenni – írták.

A GKI nem számol a háború eszkalációjával, bár az nem zárható ki, ahogy egy esetleges idei recesszió sem.

A GKI szerint a prognózis-rontást az Ukrajnához való közelség, az EU-transzferek beérkezésének bizonytalansága és valószínű csúszása, az Oroszországtól és a nagy nehézségekkel küzdő autóipartól való túlzott függés, illetve a rendkívül magas inflációnak a fogyasztás emelkedését fékező hatása magyarázza.

A lakosság jövedelme a kormányzat választási gazdaságpolitikája következtében 2022-ben nagyon jelentősen emelkedik. Bár ezt a megugró infláció erodálja, a reálkeresetek a 9 százalék körüli infláció esetén is 4,5 százalékkal, a reálnyugdíjak 5 százalékkal, a reáljövedelmek 5,5 százalék körüli mértékben emelkedhetnek. A lakossági fogyasztás bővülése gyors, 4 százalék körüli, de a tavalyinál és a korábban gondoltnál valamivel alacsonyabb lesz. A lakosság nettó finanszírozási képessége tovább emelkedik a GKI szerint.

A közel 27 százalékos beruházási ráta tavaly az EU-ban a második legmagasabb lett, idén a beruházási színvonal stagnálása várható az EU-transzferek bizonytalan és késői beérkezése, az államháztartás lecsökkent teherbíróképessége, az emelkedő kamatok, és az orosz-ukrán háború következtében bizonytalanná vált befektetési környezet nyomán.

A közel 27 százalékos beruházási ráta tavaly az EU-ban a második legmagasabb lett, idén a beruházási színvonal stagnálása várható az EU-transzferek bizonytalan és késői beérkezése, az államháztartás lecsökkent teherbíróképessége, az emelkedő kamatok, és az orosz-ukrán háború következtében bizonytalanná vált befektetési környezet nyomán.

A GKI szerint az idei magyar növekedés lassulásában fontos, de nem kizárólagos szerepe van a háborúnak. Az Oroszországba és Ukrajnába irányuló export csökkenése nemcsak közvetlenül, hanem – például az autóipari – export világméretű visszaesése miatt is kiesést okoz az ipari termelésben. Ráadásul a globális ellátási láncok zavarai – részben az ukrán és orosz nyersanyag- és alkatrész-szállítások kiesése, részben a szállítási útvonalak zavarai, újabban a kínai Covid-járvány okozta lezárások – következtében termelési oldalról is komoly gondok várhatók. A korábban várt emelkedés után jó esetben is csak stagnálás várható a beruházásoknál és ezzel az építőiparban is.

A GKI 2022-ben a foglalkoztatás stagnálását, legfeljebb 0,5 százalékos emelkedését, a munkanélküliségi ráta éves átlagban minimális, 4,1 százalékról 4,0 százalékra csökkenését valószínűsíti.

Az elemzés szerint komoly esélye van idén tervezettnél magasabb, 6 százalék körüli államháztartási hiánynak. Ez pénzforgalmilag 4000 milliárd forint körüli deficitet jelent.

A GKI várakozása szerint a szigorodó monetáris politika – az év végéig 8 százalék körülire emelkedő, immár az alapkamattal megegyező irányadó kamat – az egyes hónapokban 10 százalék körüli árindex mellett éves átlagban 9 százalék körüli áremelkedést és 375 forintos eurót eredményezhet, igen nagy bizonytalanság és hullámzás mellett.

Az elemzésben rámutatnak, hogy a magyar gazdaságban az elmúlt években ismét megjelent az ikerdeficit, vagyis az államháztartás és a folyó fizetési mérleg hiányának egyidejű, egymással is összefüggő, a keresletélénkítő gazdaságpolitikához kapcsolódó romlása. A folyó fizetési mérleg hiánya idén feltehetőleg tovább, mintegy 7 milliárd euróra, a GDP közel 4,5 százalékára emelkedik.