Iparági szakértők szerint a Covid-járvány kapcsán két kifejezés jellemzi leginkább a hazai kereskedelmi ingatlanpiacot: az alkalmazkodás és az egyensúly megtalálása.

Iparági szakértők szerint a Covid-járvány kapcsán két kifejezés jellemzi leginkább a hazai kereskedelmi ingatlanpiacot: az alkalmazkodás és az egyensúly megtalálása.

A kereskedelmi ingatlanok piacán megtanultunk alkalmazkodni: megtanultunk mi, a pénzügyi befektetők, a bérlők és meg kell tanulniuk az üzemeltetőknek is alkalmazkodni az új szituációhoz – vélekedik AzÜzlet által megkérdezett iparági szakértők. A mostani járvány az összes negatív hatásával együtt nagy lehetőséget is magában hordoz. A második hullám kellős közepén az is kijelenthető, hogy az ingatlanpiaci szereplők számára nem alakultak olyan rosszul a dolgok, mint ahogy az feltételezhető volt. A vevői és az eladói aktivitás újra megjelent a piacon.

Az előrejelzések azt mutatják, hogy a kereskedelmi ingatlanok befektetési piacán, elsősorban az irodaházak, a retail, vagyis a kiskereskedelmi jellegű termékek, az ipari logisztikai ingatlanok, illetve a szállodák területén nem várható radikális csökkenés. Sokkal inkább a korábbi évek nagyon dinamikus, szinte minden évben rekordokat döntögető emelkedésének szintje “normalizálódik’.

A hozamszintekben sem tapasztalható jelentős, szignifikáns változás. Persze mindig akadnak olyan helyzetek, amikor eladási kényszer jelentkezik, de a nyomott hozamszintek nem voltak jellemezek, továbbra is jelentős a hazai befektetői igény az ingatlanpiacon.

Ami az alkalmazkodást illeti, az ingatlanpiac szereplői azt tartják a legfontosabbnak, hogy ami egy éve még elképzelhetetlennek tűnt, például hogy jelentős értékű tárgyalások folytathatók home office-ból, hatalmas értékű portfoliók kezelhetők irodáktól távol, most valóság lett. Ennek kapcsán szakértők megjegyezték: az új helyzet tanulási folyamat is volt. Felül kellett vizsgálniuk azokat a rutinokat, amelyeket az évek alatt szinte tökélyre fejlesztettek.

A másik fontos elemnek bizonyult az egyensúly megtalálása, ami egyaránt vonatkozik a bérlőkre az irodaházakra és a kiskereskedelmi partnerekre a bevásárlóközpontokra, illetve az úgynevezett street mallokra (a nyitott légterű középen parkolóval ellátott üzletközpontokra), Budapesten és országosan.

Az irodáknak a szakemberek szerint az egyik legnagyobb kihívás az irodában tartózkodás és a home office közötti egyensúly megteremtése volt. Egy közelmúltban készített felmérés azt mutatta, hogy egyik végletet sem támogatja a túlnyomó többség. A cégvezetők és a beosztottak között egyaránt minimális azoknak a száma, akik, kizárólag otthonról szeretnének dolgozni öt napot egy héten, miközben azoknak a száma is elenyésző, akik azt mondják, hogy immár nagyon szívesen dolgoznának öt napot bent az irodában. A túlnyomó többség abban hisz, hogy az egészséges egyensúlyt meg kell találni, amit átlagosan 2,6 napban határoznának meg

Az egyensúly megtalálása a kereskedelemben is komoly gond, mert a kiskereskedelmi egységek a bérlőknek nagy kihívást jelent az online vásárlások előretörése a személyes, vagyis az és offline vásárlással szemben. Sok olyan bérlő, aki korábban az offline térre fókuszáltak, és arra építettek, hogy elsősorban az üzletekben jelennek meg a vásárlók, ezért az online jelenlétet inkább csak tájékoztató jelleggel biztosították a vásárlóknak, most rájöttek, hogy nem tettek jó lóra. Ők most igyekeznek a digitális tartalmak létrehozásával. Ugyanakkor egy felmérés azt jelzi, hogy az üzlettulajdonosok túlnyomó többsége, továbbra sem az online értékesítési csatornát tekinti elsődleges platformnak, az online fejlesztést azonban ma már elengedhetetlennek tartják.

A kereskedelmi ingatlanok különböző alpiacai közül a legnehezebb helyzetben levő ágazat a turizmushoz kötődik. Igaz a hotelek esetében sem lehet általánosítani, mert más helyzetben vannak a vidéki és a másban a budapesti szállodák, valamint sajátos helyzetben vannak azok, akik 2-3 csillagosként, akár hosszútávú albérletként, munkásszállásként üzemelhetnek, és másban azok, akik a külföldi turistákra alapozva budapesti ötcsillagos szállodákat üzemeltetnek.

Ugyanakkor jól látható, hogy az a nagyon rapid fejlesztési volumen, ami az elmúlt néhány évben jelentkezett, elsősorban a budapesti hotelpiacon, az most rendkívül nehéz helyzetben van. Ezt jelzik a Budapest Airport számai is, ahol a szokásos napi forgalom 5%-a realizálódik mostanában, ami egyértelműen azt mutatja, hogy a közép és felsőkategóriás budapesti szállodák vendégköre gyakorlatilag eltűnt.

A szálloda azonban egészen speciális építmény, ahol a bezárás már csak a fizikai megvalósítás tekintetében is komoly kihívást jelent. Akad például olyan szálloda, ahol nincs zár és nincs külső ajtó. Ráadásul vannak olyan beruházások is, amelyeket a fejlesztés legutolsó fázisában, a nyitás előtt ért el a COVID válság. A szakértők ismernek például olyan budapesti belvárosi, felsőkategóriás szállodát, ahol a törülköző is élére van hajtva már május óta, de egyetlenegy percre se tudtak kinyitni. Az épület befektetői pedig természetesen nagy gondolkodásban vannak, hogy mit kezdjenek ezzel a termékkel, hiszen ők nem látják, mikor térhet vissza az üzleti terveikben szereplő turista, mikor jelenik meg a tervezett vendég volumen.

Ezzel együtt a hotelek befektetési piaca továbbra is élénk, folynak az egyeztetések, vannak üzletkötések. Bár az is igaz, hogy éppen azért, mert ez az egyik legnehezebben tervezhető ágazat, a jelentősebb tranzakciókat a jövő évre tolták át. Más kérdés, hogy megjelent az a vélemény is, hogy ha a turizmus végre beindul, akkor robbanásszerű fellendülést várható.

A logisztikai, és az ipari ingatlanok piacával kapcsolatban a szakemberek kifejtették: amíg 2019-ig rendkívül telített volt a piac, magas kereslettel, most viszonylag alacsony a kínálat. Ami érdekesnek tűnhet, gyakorlatilag Budapesten, vagy az agglomerációban érdemi logisztikai üresedés a járvány ellenére sem volt. Ezért is kedvelt területe az ingatlanbefektetéseknek, és ezáltal a pénzügyi befektetéseknek. A COVID talán ezt a szektort érintette legkevésbé. Nem véletlen, hogy a piaci szereplők továbbra is jelentős kínálati fejlesztésre készülnek.

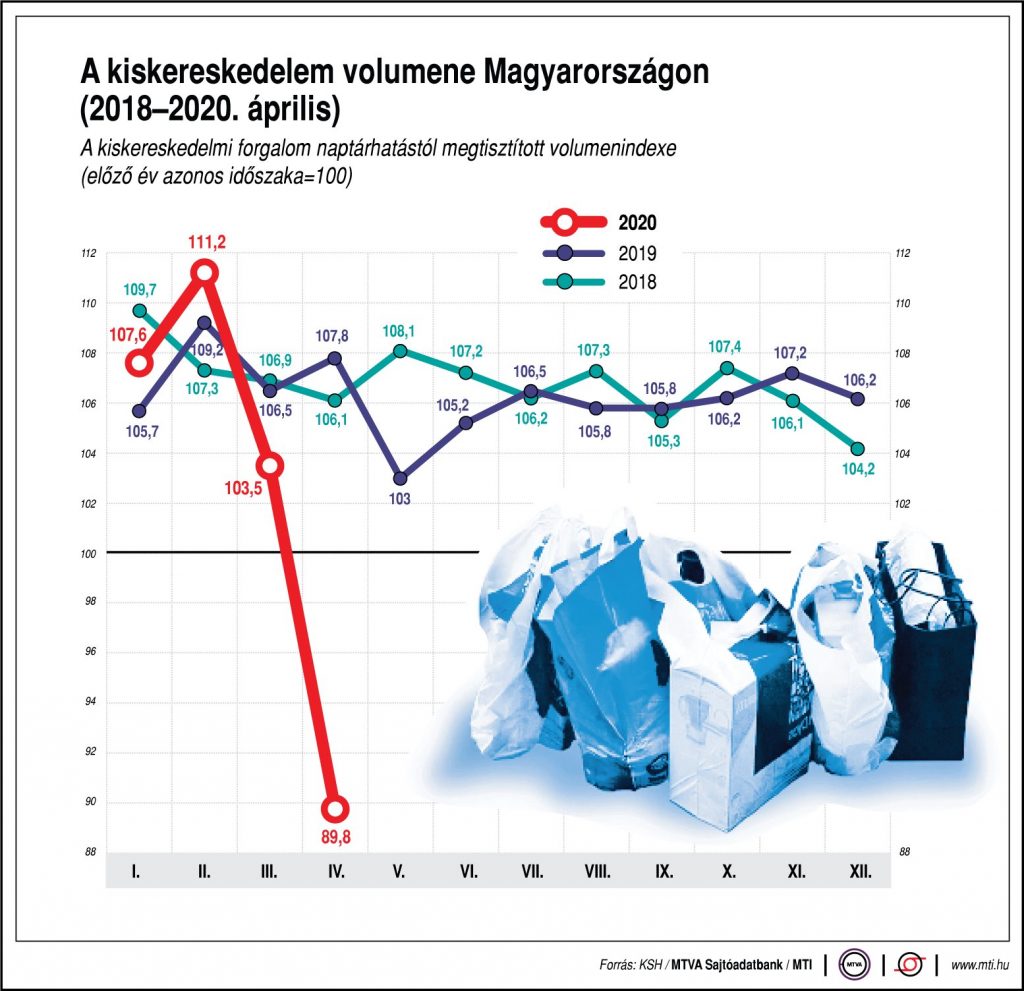

Ami tény: főleg áprilisban, májusban – földrajzi elhelyezkedéstől és szektortól függően végletesen különböző mértékben -, nagyot csökkent a forgalom. Ami a nyáron normalizálódott, még ha nem is a tavalyi év dübörgő kiskereskedelmi volumenére kúszott vissza a forgalom, “egészen kellemes” adatok jelentek meg.

A kiskereskedelmet tavasszal érte a legnagyobb sokk, amikor azzal kellett szembesülniük, hogy a vásárlóik eltűntek, a bezárás réme is fenyegetett. Számos bérlő jelentkezet a bérbeadóknál azzal, hogy jogszabályi kötelezettség írja elő a bezárást – a bérbeadók viszont másként értelmezték az előírásokat.

Október-novembertől azonban újra nagy kérdőjelek jelentek meg a partnereknél és kiderült, hogy nagyon sok bérlő, partner például attól teszi függővé a jövőbeni működés, hogy miként alakul a karácsonyi forgalma. De az is látszik, hogy a nagy multinacionális láncok, kiskereskedelmi üzletek alapvetően már fölkészültek, megtanultak alkalmazkodni ahhoz, miként lehet az ilyen időszakokat túlélni, és közben sokkal nagyobb hangsúlyt helyeznek az online térben való jelenlétre is.

Első hallásra talán meglepően hangzik, de a kereskedelem területén a forgalom tekintetében nincs különösebb jelentősége a földrajzi elhelyezkedésnek. Annál nagyobb eltérések mutatkoznak az egyes üzletek jellege szerint: amíg az élelmiszer és barkács üzletek forgalma jól alakult, a divatáru boltoké nagyon visszaesett, mert az emberek sokkal kevesebb időt és jövedelmet tudnak és akarnak rászánni arra, hogy ruhát, cipőt vásároljanak.

Emellett még az üzletek, a bevásárlóközpontok jellege sem mindegy. A nagyobb bevásárlóhelyek tekintetében most azok a Street Mall-ok a népszerűek, amelyek a szabadtéren át biztosítanak vásárlási lehetőséget, mert a középen elhelyezkedő parkolóból lehet megközelíteni az üzleteket. Ennek ellenpontjaként, a zárt terű bevásárlóközpontokat a járványhelyzetben kevésbé keresik az emberek.

Ráadásul amíg a COVID a keresletet is negatívan befolyásolta, de kínálatot is korlátozta. Többen kereskedő jelezte, hogy mivel tavasszal Kínában, majd Olaszországban, aztán a világban több helyen le álltak, vagy lassultak azok a termelőüzemek, amelyek az ő termékeiket biztosították – vagy azok, amelyek az alkatrészeket garantálták -, nyárra, vagy már inkább őszre, sokkal kevesebb terméket és szűkebb termékpalettát tudtak kínálni, mint amit terveztek.

A negatívumok mellett ugyanakkor egyértelműen pozitívum, hogy a jelenlegi nehéz helyzet ellenére is van példa a bővülésre, az expanzióra. Akad például olyan jelentős kiskereskedelmi, a divatszektorban érdekelt nagy multinacionális cég, amely olyan potenciált lát a magyar piacban, hogy új belépőként hazánkat választotta hídfőállásaként az európai piac meghódítására, miközben több felől is érkeznek emellett olyan hírek, amelyek arról szólnak, hogy a kereskedelmi partnerek továbbra sem mondanak le a növekedési terveikről, csak elhalasztják azt.

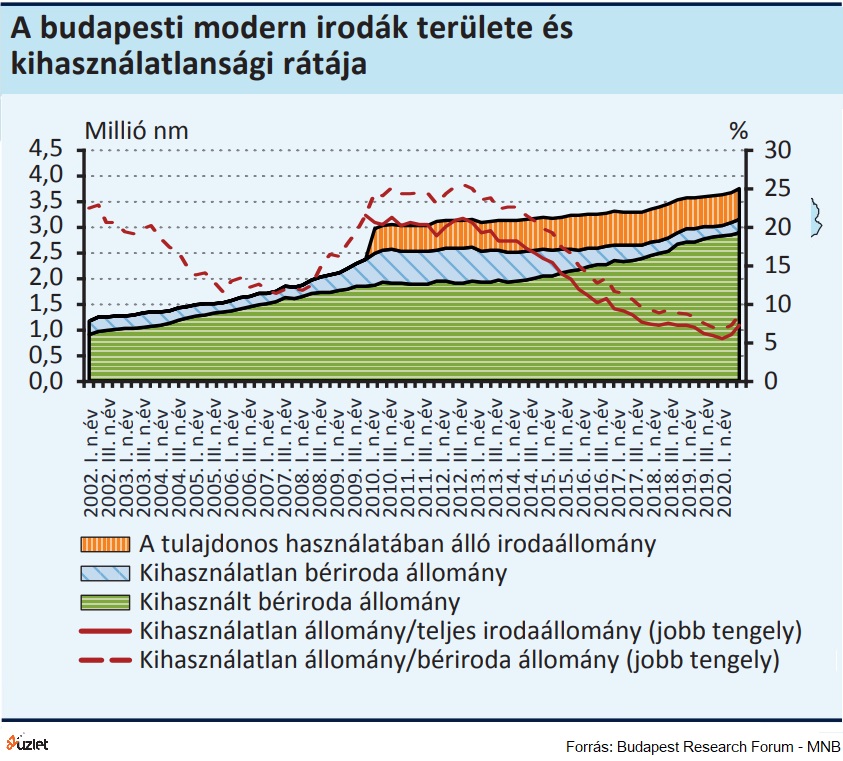

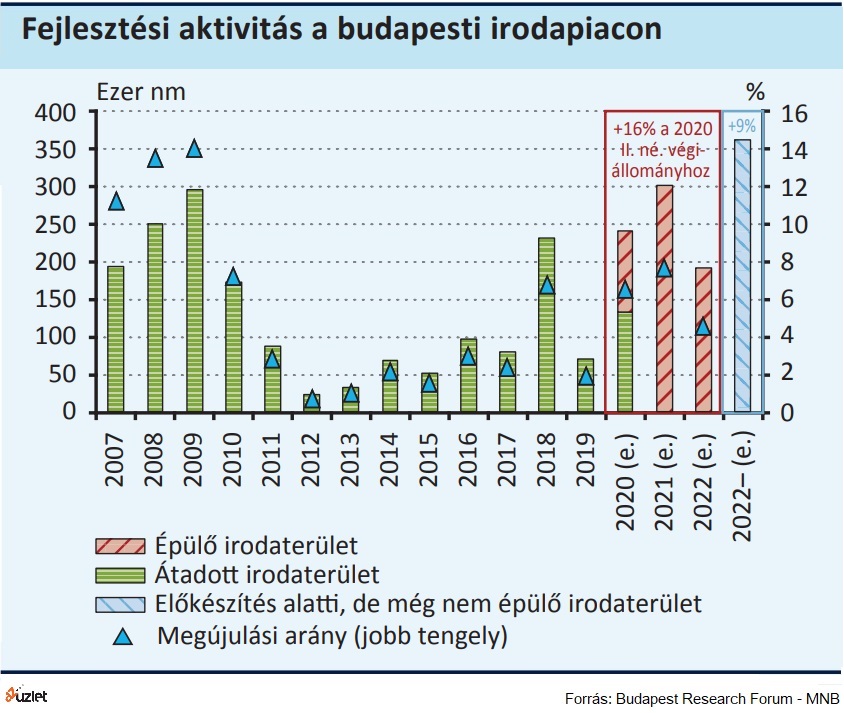

Az irodapiac változásairól, illetve az irodaházakat ért hatásokról beszélve a szakma egyetért abban, hogy az ingatlanfejlesztést jellemző alapvető tehetetlenségi erőnek is köszönhetően az az irodapiac köszöni jól van, ami a számtalan, jó látható fejlesztésben is megmutatkozik. Hozzátéve: az irodaházfejlesztések 2022-ig volumenben továbbra is igen jelentősek lesznek. Már csak azért is, mert ez a piac az egyik olyan alpiac, ahol minden szereplő kifejezetten hosszú távra gondolkozik legyen szó a fejlesztőről a befektetőről, vagy éppen a bérlőről. Már csak azért is, mert az átlagos bérleti szerződések időtartama 4-5 év, ami azt is lehetővé teszi, hogy az átmeneti a hullámvölgyeket viszonylag könnyebben átvészeljék a szereplők.

A hosszú távú gondolkodást mutatja, hogy az ingatlanpiacon Budapesten az idén is új, nagy belépők jelentek meg a fejlesztés területén, míg a másik oldalon is új, különféle háttérszolgáltatásokat, ügyfélszolgálatokat biztosító shared service centerek, új business support centerek béreltek sok ezer négyzetméternyi irodát az új fejlesztésű irodaházakban. Ami egyrészt a magyar gazdaságba vetett hitet mutatja, másrészt azt a gondolkodást, ami talán az 2008-as válság után erősödött föl, hogy ha át kell strukturálni, racionalizálni kell egy multinacionális céget, akkor Magyarország elsősorban munkaerőben, de emellett az ingatlankínálatban is tud versenyképes opciót kínál.

A piac szereplői szerint a hosszú távú tervezésre jellemző az is – ami alapvetően szintén jó jel – , hogy az irodabérlők kivárnak. Nagyon kevesen vannak, akik már most azt mondják kisebb területre van szükségük. Más kérdés, hogy eközben itt is jelentősen felerősödött az albérleti piac: azok a cégek, amelyek eddig 5 000 m2-t béreltek és ebből most jelen éppen csak 3 000-t használnak azzal jelentek meg a piacon azzal, hogy a maradék 1-2 ezer négyzetméterüket albérletbe szeretnék adni. De nem adják vissza a területet, mert egyrészt köti őket a határozott bérleti szerződésük, másrészt a hosszútávú terveikben sem szerepel, hogy radikálisan csökkentik a területüket.

A piac szereplői szerint a hosszú távú tervezésre jellemző az is – ami alapvetően szintén jó jel – , hogy az irodabérlők kivárnak. Nagyon kevesen vannak, akik már most azt mondják kisebb területre van szükségük. Más kérdés, hogy eközben itt is jelentősen felerősödött az albérleti piac: azok a cégek, amelyek eddig 5 000 m2-t béreltek és ebből most jelen éppen csak 3 000-t használnak azzal jelentek meg a piacon azzal, hogy a maradék 1-2 ezer négyzetméterüket albérletbe szeretnék adni. De nem adják vissza a területet, mert egyrészt köti őket a határozott bérleti szerződésük, másrészt a hosszútávú terveikben sem szerepel, hogy radikálisan csökkentik a területüket.

Már csak azért sem, mert az iroda méreténél most két alapvetően eltérő, sőt ellentétes szempontot kell figyelembe venniük a cégeknek. Az egyik természetesen az, hogy a növekvő home office aránynál alapvetően kevesebb ember fog egyszerre bent dolgozni az irodában. Ám ezzel együtt megjelent az az igény is, hogy az alkalmazottaknak, az irodában dolgozó embereknek a személyes tere megnövekedjen: amihez távolabbra kell ültetni egymástól az embereket. Az ingatlanosok ezért arra számítanak, hogy ha ezt a két szempontot egymás mellé helyezzük, akkor kiderül az, hogy igazából radikális alapterület csökkenésre az esetek túlnyomó többségében nem lehet, illetve nem kell számítani. Ezzel párhuzamosan sok helyütt megváltozik a munkavégzés módja és már sok irodaházban átállnak a dedikált munkaállomások helyett a megosztott munkaállomások kialakítására.

Végezetül a szakemberek szerint a kereskedelem mellett az irodaházak üzemeltetését érintette a legerősebben a koronavírus megjelenése. Amit az is mutat, hogy a bérlői visszajelzések nagyra értékelik, ha egy tulajdonos, egy üzemeltető komolyan veszi azt, hogy mindent megtegyen a fertőtlenítésért, azért, hogy a közvetlen kontaktust el lehessen kerülni, minél kevesebb fizikai érintkezésre legyen szükség az irodaházakba és az irodákba való bejutáshoz.

Végezetül a szakemberek szerint a kereskedelem mellett az irodaházak üzemeltetését érintette a legerősebben a koronavírus megjelenése. Amit az is mutat, hogy a bérlői visszajelzések nagyra értékelik, ha egy tulajdonos, egy üzemeltető komolyan veszi azt, hogy mindent megtegyen a fertőtlenítésért, azért, hogy a közvetlen kontaktust el lehessen kerülni, minél kevesebb fizikai érintkezésre legyen szükség az irodaházakba és az irodákba való bejutáshoz.

Ennek kapcsán azt is megjegyzik: habár a bérlők gyakran felvetik, hogy ha sokkal kevesebben dolgoznak bent, akkor az üzemeltetés is valószínűleg olcsóbb. De ez nem így van, sőt a jelenlegi helyzetben többet kell takarítani, többet kell fertőtleníteni. Ugyanúgy kell a recepciósnak ott ülnie, ugyanúgy kell a karbantartónak jelen lennie, hogyha bármi elromlik, hűteni-fűteni kell ezeket a házakat. Tehát érdemi csökkenés az üzemeltetési költségekben nincsen.

Ami viszont felértékelődik, az a COVID-biztos fejlesztések szerepe, ami az új ingatlanoknál is jelentős elvárás lesz. Így növekszik meg az érintésmentes bejutás szerepe és így kap kiemelt figyelmet a befektetők részéről az hogy egy új projektben miként integrálják a vírusbiztonságot, hiszen senki nem tudja azt, hogy mi következik holnap.