Inkább negatív, mint pozitív meglepetést okozott az elemzőknek az ipari termelés decemberi alakulása, hiszen az októberi felpattanás után második hónapja csökkent a termelés. Úgy vélik, az alkatrészhiány miatt tartani lehet attól, hogy januárban sem következett be fordulat, az év egészében viszont kétszámjegyű is lehet a növekedés.

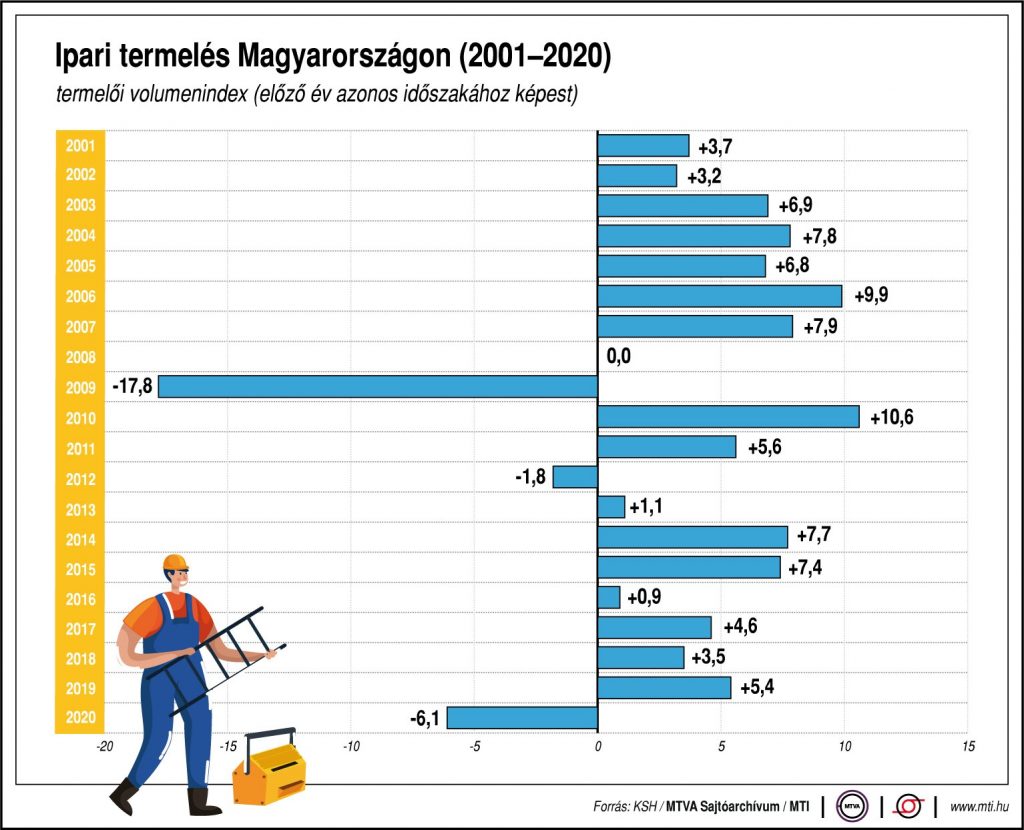

A Központi Statisztikai Hivatal első becslése szerint tavaly decemberben az ipari termelés volumene 5,8 százalékkal meghaladta az egy évvel korábbit, munkanaphatástól megtisztítva a decemberi termelés 1,1 százalékkal emelkedett az egy évvel korábbihoz képest, mivel 2020 decemberében kettővel több munkanap volt, mint 2019-ben. Az előző hónaphoz képest 2,4 százalékkal csökkent a szezonálisan és munkanappal kiigazított termelés, de az áprilisi mélyponthoz képest 58 százalékkal nőtt.

Virovácz Péter, az ING Bank vezető elemzője a piaci várakozásokhoz képest negatív meglepetésnek találta, hogy november után decemberben is zsugorodott az ipari termelés volumene havi összevetésben, vagyis a korábbi hat hónapon át tartó bővülést most két hónapja visszaesés követi.

Az ipar negyedik negyedévi teljesítménye összességében jónak mondható, hiszen mind éves, mind negyedéves alapon bővülést mutatott. Ugyanakkor ez jóval mérsékeltebb volt a harmadik negyedévben mutatott felpattanásnál. Tekintettel arra, hogy a decemberi adatok összességében inkább negatív meglepetést okoztak, az ING Bank elemzői továbbra is úgy látják, hogy a negyedik negyedévben zsugorodott a GDP az előző negyedévhez képest.

A januári adatokat a járműgyártás vélhetően jelentősen lefelé húzza majd és a legfőbb kérdés, hogy vajon a többi ágazat képes lesz-e újra erőre kapni és némileg ellentételezni az ellátási problémákkal küzdő autógyártók kieső ipari teljesítményét. Az ING Bank elemzői nagy esélyt látnak arra, hogy zsinórban három hónapon keresztül zsugorodjon az ipari termelés.

Suppan Gergely, a Takarékbank vezető elemzője szerint is elmaradt a várakozásoktól az az ipari termelés decemberi növekedési üteme, azt követően, hogy az ágazat októberben teljesen kilábalt a járvány okozta válságól.

Számításai szerint a negyedik negyedévben az ipari termelés 3,1 százalékkal haladta meg az egy évvel korábbit, harmadik negyedévben mért 2,5 százalékos, valamint a második negyedévi 25 százalékos visszaesés után. Az előző negyedévhez mérve pedig 4,3 százalékos volt a növekedés. Ennek alapján a Takarékbank 4,9 százalékos negyedik negyedévi és 5,2 százalékos egész éves GDP-visszaesésre számít 2020-ra, míg a harmadik negyedévhez képest minimális lehetett a visszaesés.

Suppan Gergely kiemelte a következő hónapokban folytatódhat az ipar stabilizálódása, bár januárban valószínűleg visszaesést okozhattak a chiphiány miatt átmenetileg leálló autógyárak. Már látszik az elhalasztott kereslet megjelenése, valamint a készletek feltöltése is, így a következő hónapokban további fokozatos élénkülésre lehet számítani az ipari termelésben.

Idén bázishatások és új kapacitások üzembe helyezése miatt érdemi, akár 14-16 százalékos növekedés is várható, de áprilisában a tavalyi alacsony bázis miatt a növekedés bőven meghaladhatja a 60 százalékot is.

Az ipari termelés ebben az évben markánsan, akár 3 százalékpontnál is nagyobb mértékben járulhat hozzá a GDP növekedéséhez – vélekedett a Takarékbank vezető elemzője.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője szerint viszont a vártnál kedvezőbben alakult az ipari termelés decemberben. Bár ez részben a naptárhatásnak tudható be, de az év végi leállások miatt fontos hangsúlyozni, hogy ez nem lett volna önmagában elég a növekedéshez, hiszen ha nincs kereslet, a cégek nem használják ki a több munkanapot, hanem meghosszabbítják az év végi leállást.

Ugyanakkor óvatosságra ad okot, hogy havi alapon csökkent a termelés, bár ez a szezonális kiigazítás ellenére is talán magyarázható a naptárhatással. Örvendetesnek találta azt is, hogy az iparágak többségében nőtt a termelés. Jól látható, hogy a koronavírus második hulláma az ipart kevéssé érintette, inkább azok az ágazatok szenvedhetik meg a korlátozásokat, amelyek a működésükben korlátozott vállalkozások beszállítói.

Összességében az ipari termelés a negyedik negyedévben pozitívan járulhatott hozzá a gazdasági teljesítményhez. 2021-ben az ipari termelés összességében bővülhet. Ezt segítheti a beruházások magas szintje, míg pontos mértékét nagyban befolyásolja majd a kereslet alakulása – tette hozzá a Századvég Gazdaságkutató szakértője.

Németh Dávid, a K&H Bank vezető makrogazdasági elemzője szerint továbbra is csak mérsékelt növekedést mutat a magyar ipar. A múlt évben összességében gyors visszapattanás volt az iparban. Ezt mutatja, hogy az ipari termelés a múlt év áprilisában és májusában a 2015-ös szinttől 27, illetve 14 százalékkal maradt el. Tavaly augusztusban került az öt évvel korábbi szint fölé és az év utolsó hónapjaiban 15-20 százalékkal haladta meg azt.

Az idén az ipari termékek iránti belföldi és külföldi kereslet helyreállásától függ az ipar teljesítménye, tehát elsősorban attól, hogy a járványhatás milyen ütemben húzódik vissza. A bázishatás miatt várhatóan áprilisban és májusban lesznek kiugró adatok. A K&H szakértője szerint a mostani kilátások szerint az idén 5 és 10 százalék közötti növekedés várható, a múlt évi alig több mint 6 százalékos hanyatlás után.