Elemzői vélemény szerint az infláció diktálja a forint árfolyamát, de akad, aki szerint az élelmiszerárakra kell figyelni a jövőben. Augusztusban lassult a fogyasztói árak emelkedése.

Összefoglalóan: az élelmiszerek és üzemanyagok árának alakulása mellett az importált infláció fékező hatásával magyarázzák az elemzők a várakozásoknál alacsonyabb augusztusi inflációs adatot.

Összefoglalóan: az élelmiszerek és üzemanyagok árának alakulása mellett az importált infláció fékező hatásával magyarázzák az elemzők a várakozásoknál alacsonyabb augusztusi inflációs adatot.

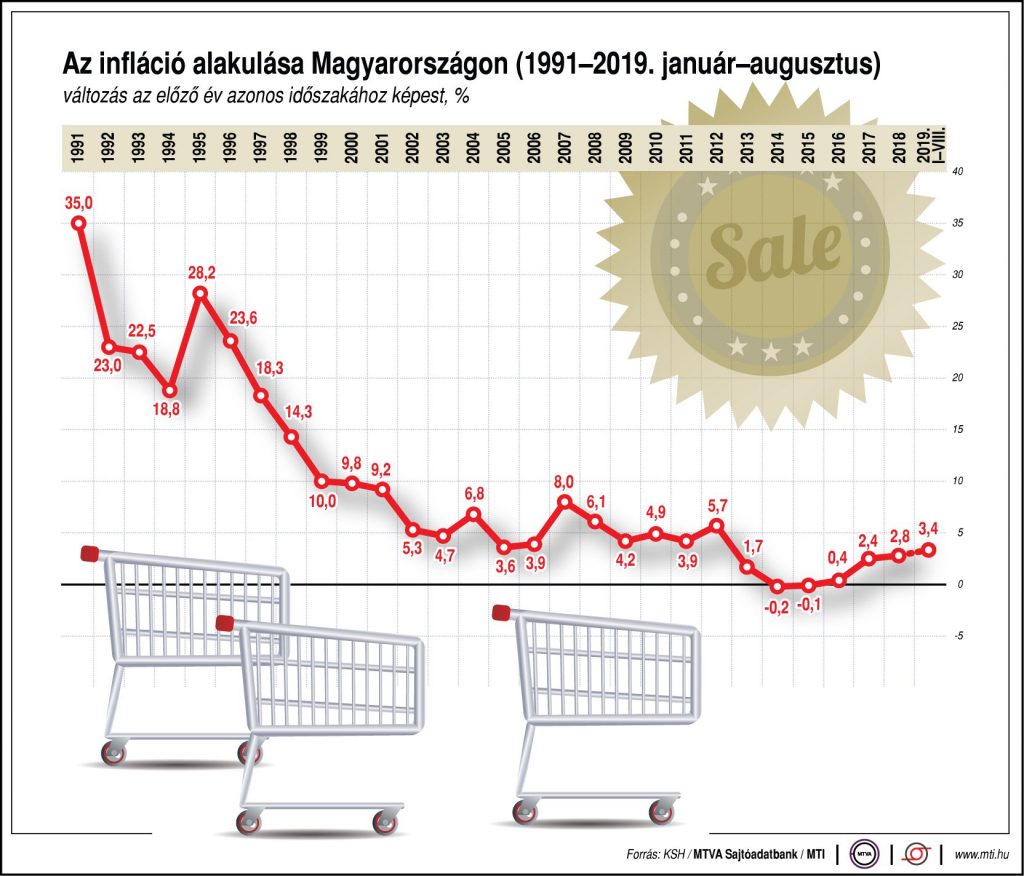

A Központi Statisztikai Hivatal jelentése szerint augusztusban átlagosan 3,1 százalékkal nőttek a fogyasztói árak az egy évvel korábbiakhoz képest, júliushoz viszonyítva 0,1 százalékkal csökkentek. Az éves áremelkedés üteme harmadik hónapja csökken, júliusban 3,3 százalékos volt. Elemzők 3,2 százalékot vártak augusztusra. A szezonálisan kiigazított maginfláció az előző havival megegyező 3,7 százalék volt.

Virovácz Péter, az ING Bank vezető elemzője három tényezőre vezeti vissza a piaci várakozásnál mérsékeltebb ütemű augusztusi áremelkedést. Egyrészt csökkent az élelmiszerek inflációja, amelyet elsősorban a zöldségek, valamint a kávé esetében mért áresés vezérelt. Az üzemanyagok ára is csökkent augusztusban, ami szintén hozzájárult a fő inflációs mutató eséséhez. A dohánytermékeknél pedig alacsonyabbnak bizonyult a júliusi jövedékiadó-emelés áthúzódó hatása.

A forint augusztusi gyengülése nem látszik a fogyasztói árak alakulásában, a tartós fogyasztási cikkek ára az előző hónaphoz képest minimális csökkenést mutat. A szolgáltatások áremelkedéséről szólva pedig kiemelte, hogy kétszámjegyű drágulást mutatott ki a KSH a lakbér és a lakásjavítás, -karbantartás soron.

Az infláció csökkenése mögött főleg szezonális és egyedi hatások húzódnak meg az ING Bank elemzője szerint, ezért maradt változatlan az éves maginflációs mutató.

Az ING bank vezető elemzője a monetáris politika szempontjából kifejezetten megnyugtatónak ítélte az adatokat, hiszen alátámasztják a jegybank várakozását, hogy az infláció fokozatosan mérséklődő pályára áll 2019 második felében. Mivel az inflációs trend nem indokol változást, a monetáris politika fókusza most áthelyeződik a nagy jegybankok – az Európai Központi Bank és az amerikai Szövetségi Tartalékrendszer, a Fed – soron következő döntéseire, ami hosszabb távon akár befolyásolhatja a magyar jegybank nézeteit is.

Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágának vezetője kiemelte: az infláció augusztusban visszatért a jegybanki cél közelébe, ám ez nem a maginflációs folyamatok javulásának eredménye, hanem az olajárak csökkenésének következménye, amelynek eredményeként a járműüzemanyagok ára mérséklődött. Ezen kívül hozzájárult az infláció lassulásához az élelmiszerárak lassabb, bár még így is dinamikus emelkedése, valamint a nagyobb európai gazdaságok gyenge gazdasági növekedése nyomán mérséklődő külső infláció is.

Az év további részében is nagy hatása lesz az inflációra a forint árfolyamának, illetve az olajár alakulásának. Amennyiben a forint árfolyama tartósan gyenge marad, az infláció ismét közelebb kerülhet a jegybank inflációs célsávjának tetejéhez.

Suppan Gergely, a Takarékbank vezető elemzőjének véleménye szerint a várakozásoktól elmaradó augusztusi infláció tényezői között a legnagyobb mértékben a tartós cikkek árai estek, ami igazolja az MNB várakozásait, hogy az importált infláció mérsékelni fogja a magyarországi inflációt is.

Éves átlagban 3,4 százalékos inflációra számítanak a Takarékbank elemzői a tavalyi 2,8 százalék után. Az infláció magasabb lehet, amennyiben a gyorsuló belső kereslet és a bérköltségek növekedése erőteljesebben fokozza az infláció gyorsulását. A maginfláció így tartósan 3,5-4 százalék között alakulhat idén. Ezzel szemben a tartósan alacsony importált infláció, fékezheti az árak emelkedését, ha az üzemanyagárak tartósan alacsony szinten maradnak. Jövőre bázishatások és az alacsony importált infláció miatt 3 százalékos átlagos inflációra számít az elemző azzal, hogy az első hónapokban 4 százalék közelében lehet az infláció, májustól már tartósan 3 százalék alatti inflációra számít.

Németh Dávid, a K&H Bank vezető elemzője szerint a tavaszi hónapokat jellemző gyorsulás után, a nyári hónapokban a bázishatás miatt jött a fogyasztói áremelkedés ütemének lassulása.

A szakember hozzátette, hogy kettősség látszik: a belső kereslet felfelé hajtja az inflációt, míg az importált termékeknél alacsonyabb árnyomás látható.

A tényleges inflációs folyamatokat legjobban leképező, azaz a változékony élelmiszer-, energia- és hatósági árak nélkül számolt maginfláció ugyanazon a szinten maradt, mint júliusban.

A jövőben az az egyik legfontosabb kérdés inflációs szempontból, hogy az elmúlt hetekben beérkező termésadatok alapján a nyers élelmiszerek ára hogyan alakul és ez mennyire épül majd be a feldolgozott élelmiszerek árába. Szintén kérdés, hogy a szolgáltatások iránti kereslet hoz-e áremelkedést ebben a körben.

Az elemző szerint októberben érkezhet a mélypont, 3 százalék körül, novemberre-decemberre az infláció gyorsulását várja és így az év végén 3,8 százalék körül alakulhat a mutató. A mostani kilátások alapján az idei éves átlagos infláció pedig 3,4 százalékos lehet.