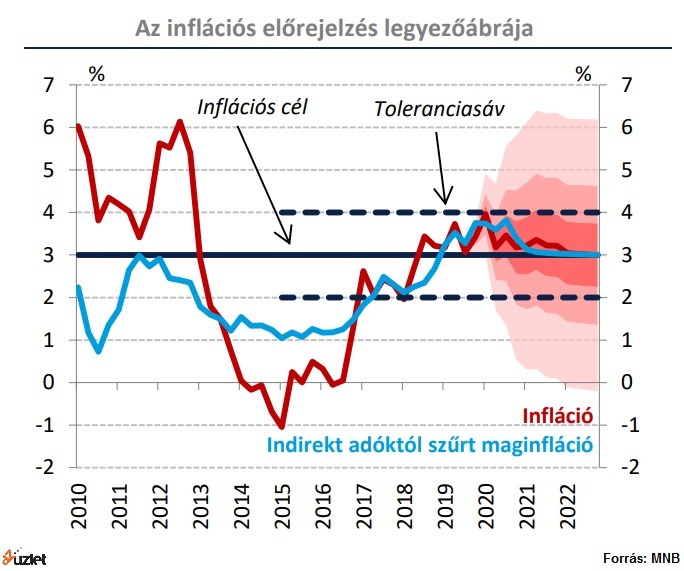

A fogyasztóiár-index januárig az üzemanyagárak bázishatásainak és az élelmiszerárak növekedésének következtében emelkedik, majd fokozatos mérséklődést követően – várhatóan 2022-ben – a 3 százalékos inflációs célon stabilizálódik – állapítja meg a Magyar Nemzeti Bank legfrissebb Inflációs jelentése.

Az adószűrt maginfláció 2020 első negyedévéig a jelenlegi 3,6 százalékos szint közelében alakul, majd csökken, bár az MNB prognózisa szerint a jövő év átlagában 3,6 százalékos lesz, majd 2021-re csökken 3,1 százalékra.

Az infláció várható alakulását meghatározó tényezőkben továbbra is kettősség figyelhető meg. Az élénk belső kereslet emeli, míg a tartósan visszafogott külső konjunktúra fékezi az áremelkedés ütemét. Az elmúlt negyedévben az eurozónában a recessziós félelmek enyhültek, így a magyarországi inflációs kilátásokat övező kockázatok újra kiegyensúlyozottá váltak.

A GDP a korábbi előrejelzésnél enyhén magasabb ütemben emelkedik a következő években. Az eurozónához történő felzárkózás továbbra is a legalább 2 százalékpontos növekedési többlet fennmaradása mellett folytatódik.

A jelentésben az idei GDP-növekedési várakozását 4,5 százalékról 4,9 százalékra, a jövő évit 3,3 százalékról 3,7 százalékra emelte az MNB, 2021-ben és 2022-ben egyformán 3,5 százalékos növekedést vár.

A versenyszférában folytatódik a dinamikus bérnövekedés, ami az idén várható 11,3 százalék után 2020-ban is kétszámjegyű maradhat. A fogyasztás bővülésének üteme az idén várható 4,9 százalékról jövőre 4,2 százalékra, a következő években 3,0-3,1 százalékra mérséklődik. A lakossági megtakarítási ráta tartósan magasan alakul, amit az új lakossági állampapír-konstrukció (MÁP+) is támogat.

A vállalatok beruházási tevékenysége a kedvező finanszírozási környezettel összhangban élénk marad. Az erős beruházási aktivitás rövid távon növeli az importot, hosszabb távon azonban az új termelési kapacitások kiépülése a hazai exportot és a potenciális kibocsátás emelkedését is támogatja. A beérkező adatok, valamint a legutóbbi előrejelzések alapján a külkereskedelmi partnereknél csökkentek a recessziós kockázatok, ugyanakkor a tartósan visszafogott külső konjunktúra fennmaradása várható. Ennek ellenére az export a következő években dinamikusan, 5 százalékot meghaladó mértékben bővülhet, amit már az új kapacitások termelésének beindulása is egyre inkább támogat.

A Monetáris Tanács a decemberi Inflációs jelentésben két forgatókönyvet emelt ki. Az elhúzódó globális bizonytalanságok hatásai az alappályához képest alacsonyabb inflációs és visszafogottabb növekedési pályát hozhatnak. A magasabb bérnövekedéssel és dinamikus fogyasztásbővüléssel számoló alternatív pálya erőteljesebb gazdasági növekedéssel és az alappálya előrejelzésnél magasabb inflációval járhat. A kiemelt forgatókönyvek mellett a Monetáris Tanács további szcenárióként a versenyképességi reformok megvalósulását, valamint a nyersanyagárak (sertéshús, olaj) emelkedését valószínűsítő pályákat is tárgyalt.